Advertisement

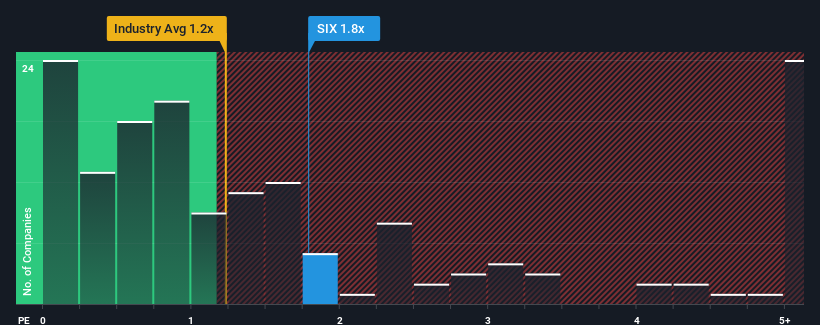

米国のホスピタリティ業界の企業の半数近くがPER(株価収益率)1.2倍を下回っている中、シックス・フラッグス・エンタテインメント・コーポレーション (NYSE:SIX)はPER1.8倍であり、潜在的に避けるべき銘柄と考えるかもしれない。 しかし、P/Sが高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

シックス・フラッグス・エンタテインメントの業績

シックス・フラッグス・エンタテインメントは、最近の収益成長率が他社に劣るため、比較的低迷している。 そのため、P/Sレシオが暴落せずに済んでいるのかもしれない。 そうでなければ、特別な理由もなく、かなりの高値を払っていることになる。

アナリストの今後の予測をご覧になりたい方は、シックス・フラッグス・エンタテインメントの無料 レポートをご覧ください。シックス・フラッグス・エンタテインメントの収益成長の傾向は?

シックス・フラッグス・エンタテインメントのようなP/Sレシオが妥当とみなされるためには、企業が業界をアウトパフォームしなければならないという前提が内在しています。

昨年度の収益成長率を確認すると、同社は4.0%の価値ある増加を記録している。 直近の3年間は、直近12カ月の業績がまずまずであったにもかかわらず、全体としては信じられないほどの増収となっている。 したがって、最近の増収は同社にとって見事なものであったと言える。

将来に目を移すと、同社を担当する12人のアナリストの予測では、今後1年間の収益は6.2%増加するはずである。 業界では13%の成長が予測されているため、同社は収益が弱含みとなる。

この情報により、シックス・フラッグス・エンタテインメントが業界より高いP/Sで取引されていることが気になる。 投資家の多くは、同社の事業見通しの好転を期待しているようだが、アナリスト集団はそう確信していないようだ。 P/Sが成長見通しに見合った水準まで下落した場合、これらの株主は将来的に失望を味わう可能性が高い。

シックス・フラッグス・エンタテインメントのP/Sから何を学ぶか?

株価売上高倍率は、株を買うかどうかの決定的な要因になるべきではありませんが、収益期待のバロメーターとしてはかなり有能です。

私たちは、シックス・フラッグス・エンタテインメントの予想成長率が業界全体よりも低いため、現在は予想よりもはるかに高いP/Sで取引されていると結論付けています。 収益見通しが弱いと、株価が下落し、P/Sが低下するリスクが高くなると思われます。 このため、株主の投資リスクは大きく、潜在的投資家は過大なプレミアムを支払う危険性がある。

加えて、シックス・フラッグス・エンタテインメントについて我々が発見した4つの警告サイン(無視できない2つを含む)についても学ぶべきである。

利益を上げている強力な企業があなたの心をくすぐるのであれば、低PERで取引されている(しかし、収益を伸ばせることが証明されている)興味深い企業の 無料リストをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Six Flags Entertainment が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:SIX

Advertisement