- マクドナルドがまだこの水準で買う価値があるのか、それとも金のアーチが少し割高に見え始めているのか、疑問に思っているのはあなただけではない。

- 株価は最近314.5ドル前後で引け、先週1.2%、過去1ヶ月2.4%、今年7.5%の上昇を記録し、5年間で66.4%のリターンを記録している。

- 最近のヘッドラインは、マクドナルドの戦略的なデジタル販売とデリバリー販売に焦点を当て、トラフィックと価格決定力を維持することを目的とした継続的なメニューの革新も行っている。同時に投資家は、長期的な成長と回復力の潜在的な原動力として、経営陣のグローバル展開計画とブランド刷新イニシアチブに注目している。

- 当社のフレームワークでは、マクドナルドのバリュエーション・スコアは2/6である。以下では、マクドナルドの真の価値についてより直感的に考える方法を紹介する前に、様々な評価アプローチを用いてその意味を分解する。

マクドナルドのバリュエーション・チェックはわずか2/6。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧いただきたい。

アプローチ1:マクドナルドの割引キャッシュフロー(DCF)分析

DCFモデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在の価値に割り戻すことで、企業の価値を推定するものである。

マクドナルドの場合、直近12ヶ月のフリーキャッシュフローは約78億ドルです。アナリストは、シンプリー・ウォール・ストリートの推定と合わせて、このフリー・キャッシュフローは今後10年間で着実に増加すると見ている。例えば、2035年の予想フリーキャッシュフローはおよそ144億ドルで、健全ではあるが、事業の成熟に伴い徐々に成長が鈍化することを示唆している。

2段階のフリー・キャッシュフロー対株式モデルを用いて、これらの将来キャッシュフローを今日まで割り戻し、1株当たり約259.25ドルの推定公正価値を算出した。株価は最近314.50ドル前後で取引されており、DCFはマクドナルドがこのキャッシュフロー・ベースの観点からおよそ21.3%割高であることを示唆している。

結果割高

DCF(ディスカウント・キャッシュフロー)分析では、マクドナルドは21.3%割高である。908の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

McDonald'sのフェアバリューの算出方法の詳細については、企業レポートのバリュエーションセクションをご覧ください。

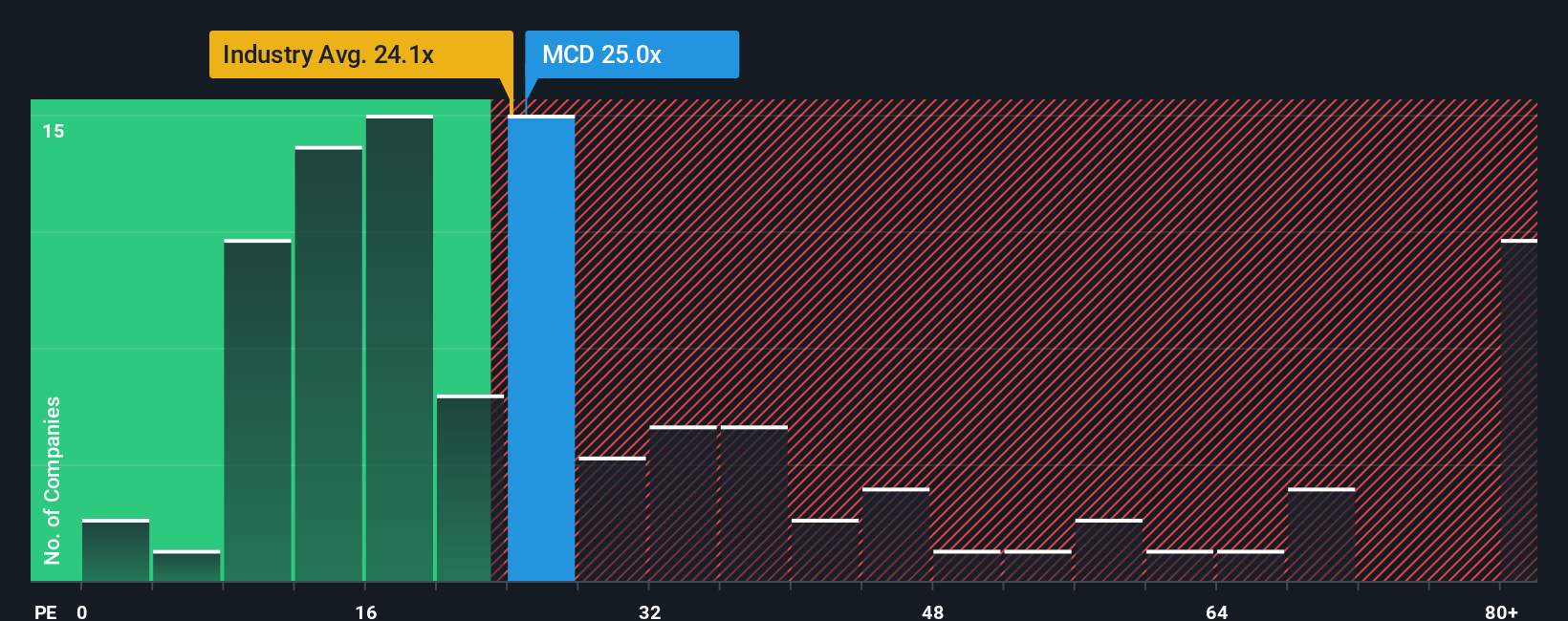

アプローチ2:マクドナルドの価格対収益

マクドナルドのような安定的に利益を上げている企業にとって、株価収益率(PE)は、投資家が現在の利益1ドルに対して支払ってもよいと考える金額を測定する実用的な方法です。この指標は、現在の収益性だけでなく、市場が将来の成長をどの程度楽観視しているか、また、その収益にどの程度のリスクを感じているかも表しています。

簡単に言えば、通常、期待される成長スピードが速いほど、またリスクが低いほど、PEレシオは高くなり、一方、成長スピードが遅いほど、また不確実性が高いほど、PEレシオは低くなる。マクドナルドは現在、約26.6倍のPEで取引されている。これは、ホスピタリティ業界平均の24.1倍を上回っ ているが、高成長でボラティリティの高い同業他社の平均倍率56.4 倍を大きく下回っている。

Simply Wall Stのフェア・レシオ・フレームワークでは、マクドナルドの成長プロファイル、マージン、規模、業界、リスク要因を考慮すると、より適切なPEは30.7倍に近いと推定している。この企業別フェア・レシオは、すべてのホスピタリティ銘柄が同じ倍率に値すると仮定するのではなく、マクドナルドが実際にどのように利益を得て成長しているかを調整するため、単純な同業他社比較や業界比較よりも有益である。フェア・レシオは現在の26.6倍を上回っているため、このレンズは株価が収益ベースで小幅に過小評価されていることを示している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1457社をご覧ください。

あなたの意思決定をアップグレード:マクドナルドの物語を選ぼう

ナラティブとは、マクドナルドの将来に対するあなたの見方をとらえ、そのストーリーを収益、利益、マージンの特定の仮定とリンクさせ、それらを今日の株価と簡単に比較できるフェアバリューに変換し、あなたが買い、ホールド、または売りのスタンスのいずれを好むかを知らせるシンプルなストーリーです。

数百万人の投資家に利用されているSimply Wall Stのコミュニティ・ページでは、Narrativesがあなたの視点を生きた予測に変えることで、このプロセスを利用しやすくしており、業績の更新や主要ニュースなどの新しいデータが入ると自動的に更新されます。これによって、フェア・バリューを一回限りの計算で終わらせることなく、常に現実と一致させることができる。

マクドナルドの場合、ある投資家は、急速な国際的拡大、デジタル・スケール、利益率の向上を軸に強気のシナリオを構築し、フェア・バリューを約373ドルとするかもしれない。また、より慎重な投資家であれば、低所得者層のトラフィックの圧迫、コストの上昇、競争に焦点を当て、フェアバリューを260ドルに近づけるかもしれない。両者とも、異なるストーリーが異なる数字と潜在的な決断を促すことを明確に理解できる。

マクドナルドのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見を聞いてみましょう!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、McDonald's が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.