Advertisement

- ヒルトン・ワールドワイド・ホールディングスは、数年にわたる好調な推移の後でもまだ賢い買い手なのか、それとも簡単に儲けは出てしまったのか、疑問に思っていませんか?この内訳は、現在の価格がまだ理にかなっているかどうかを判断するのに役立ちます。

- 先週は約1.2%の小幅引き戻しがあったものの、ヒルトンは過去1カ月で約9.4%、年初来で14.7%、3年では106.2%、5年では161.1%上昇している。これは当然、ここからどれだけの上昇幅が残されているかという疑問を提起する。

- ヒルトンが資産の軽量成長に傾注し、グローバル・パイプラインを拡大し、ロイヤルティ・エコシステムを推し進め続けてきた結果、これらの利益がもたらされた。需要が底堅いと思われる場合、市場はこうした特徴に報いるため、より高いマルチプルを提示する傾向がある。同時に、利益率の高いセグメントでの継続的な拡大と着実な開発契約により、投資家がマクロリスクに目を光らせながらも、ヒルトンは世界の旅行業界においてより強力なブランドの1つとして位置づけられているとの見方が強まっている。

- しかし、ヒルトンのバリュエーション・チェックは現在0/6にとどまっており、当社が使用する標準的な指標のいずれにおいても割安でないことを示唆しています。次に、さまざまなバリュエーション・アプローチがこの値付けについてどのような見解を示しているかを明らかにし、最後にヒルトンの本当の価値について、よりニュアンスの異なる考え方へと話を戻します。

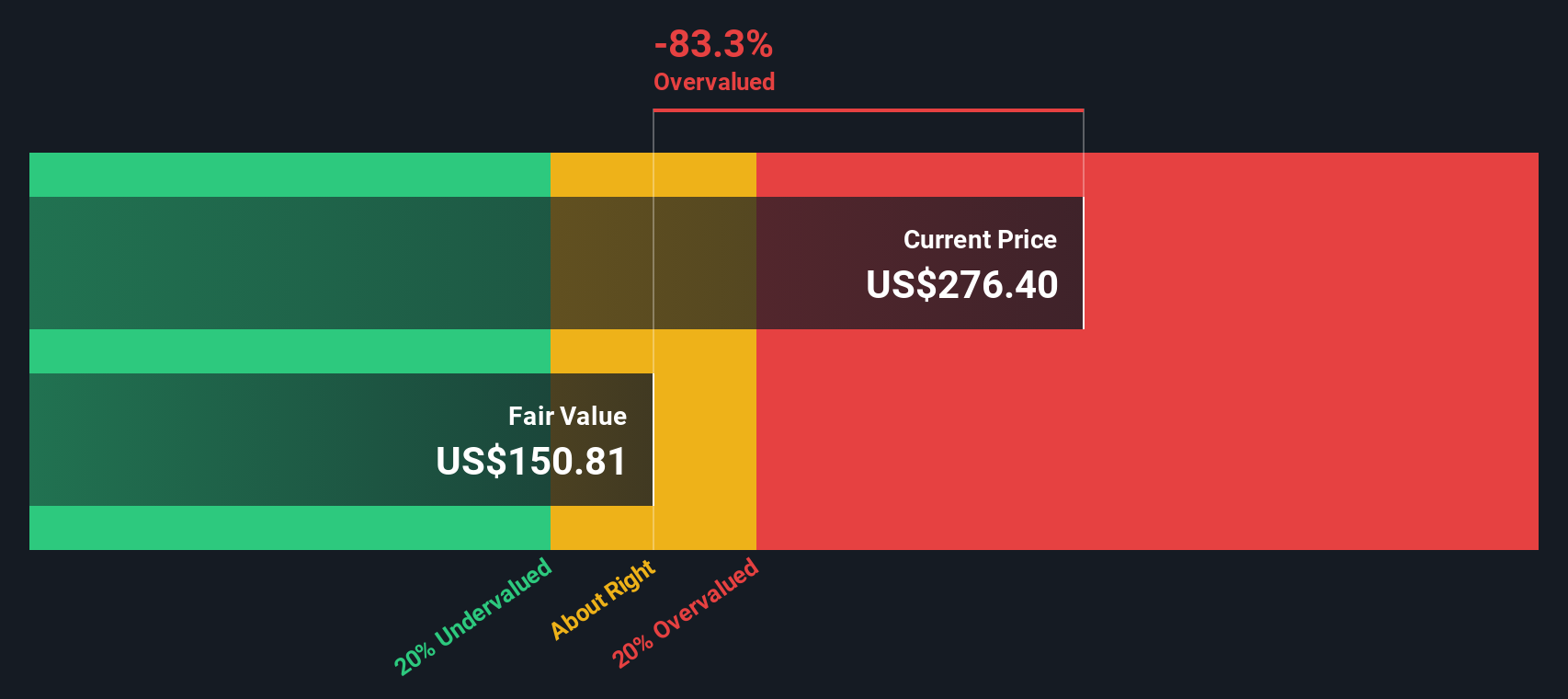

ヒルトン・ワールドワイド・ホールディングスは、当社のバリュエーション・チェックでわずか0/6のスコアを獲得しました。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:ヒルトン・ワールドワイド・ホールディングスの割引キャッシュフロー(DCF)分析

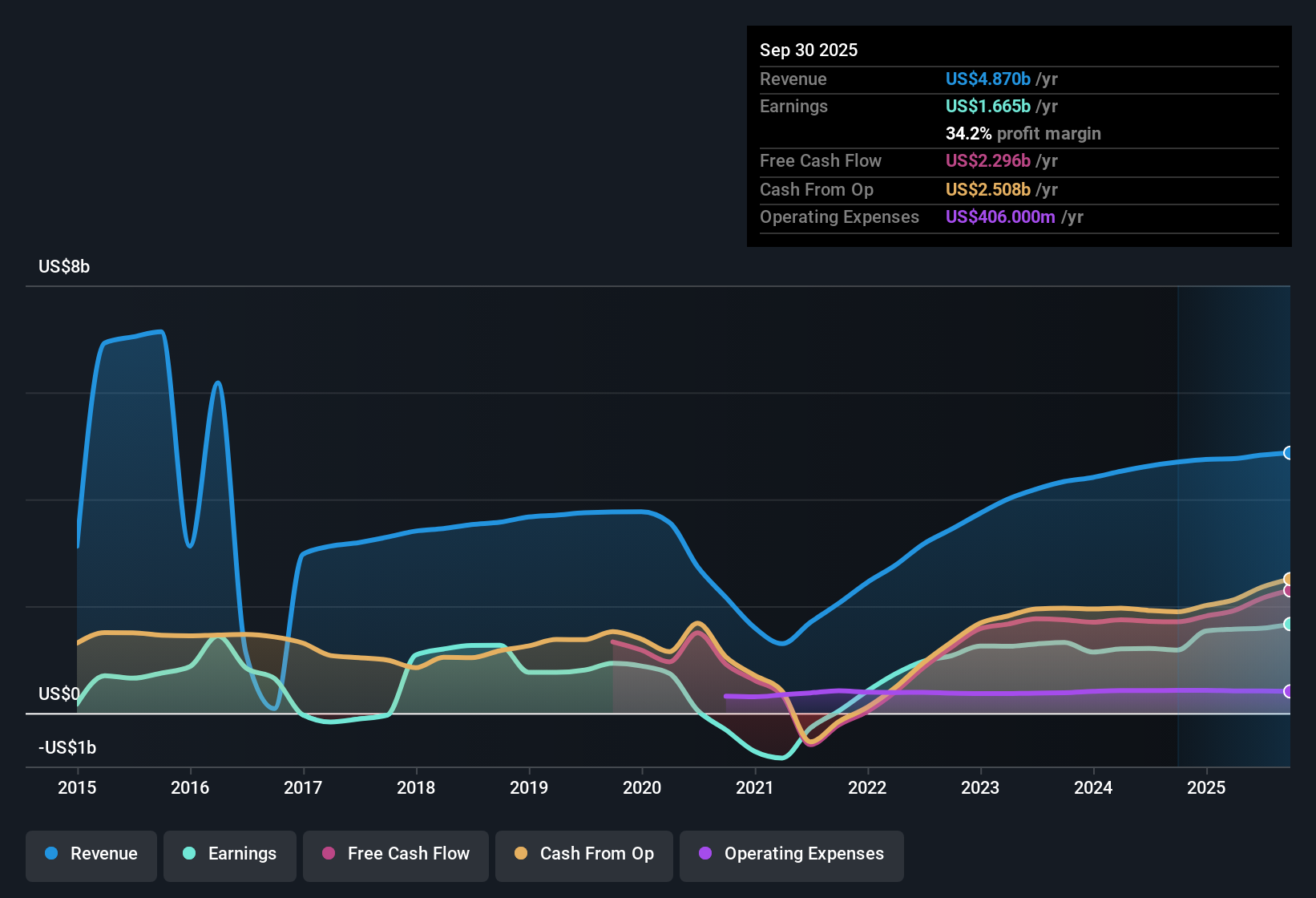

DCFモデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在価値に割り戻すことで、企業の価値を推定するものです。ヒルトン・ワールドワイド・ホールディングスの場合、2ステージのフリーキャッシュフロー対株式モデルは、直近12ヶ月のフリーキャッシュフロー約22.9億ドルから始まり、今後数年間のアナリスト予測を適用し、2035年まで外挿します。

Simply Wall Stの予測では、フリーキャッシュフローは2035年までに約28億3,000万ドルまで増加し、事業の成熟とともに成長は徐々に鈍化すると予想される。これらの将来キャッシュフローをすべて現在に割り戻して計算すると、1株当たり約168ドルの本源的価値が推定される。

現在の株価と比較すると、この株価はDCFベースで約67.4%の割高を意味する。これは、市場がすでに非常に楽観的な長期期待を織り込んでいることを示唆している。

結果割高

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、ヒルトン・ワールドワイド・ホールディングスは67.4%割高である可能性がある。933の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

ヒルトン・ワールドワイド・ホールディングスの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2:ヒルトン・ワールドワイド・ホールディングスの価格対収益

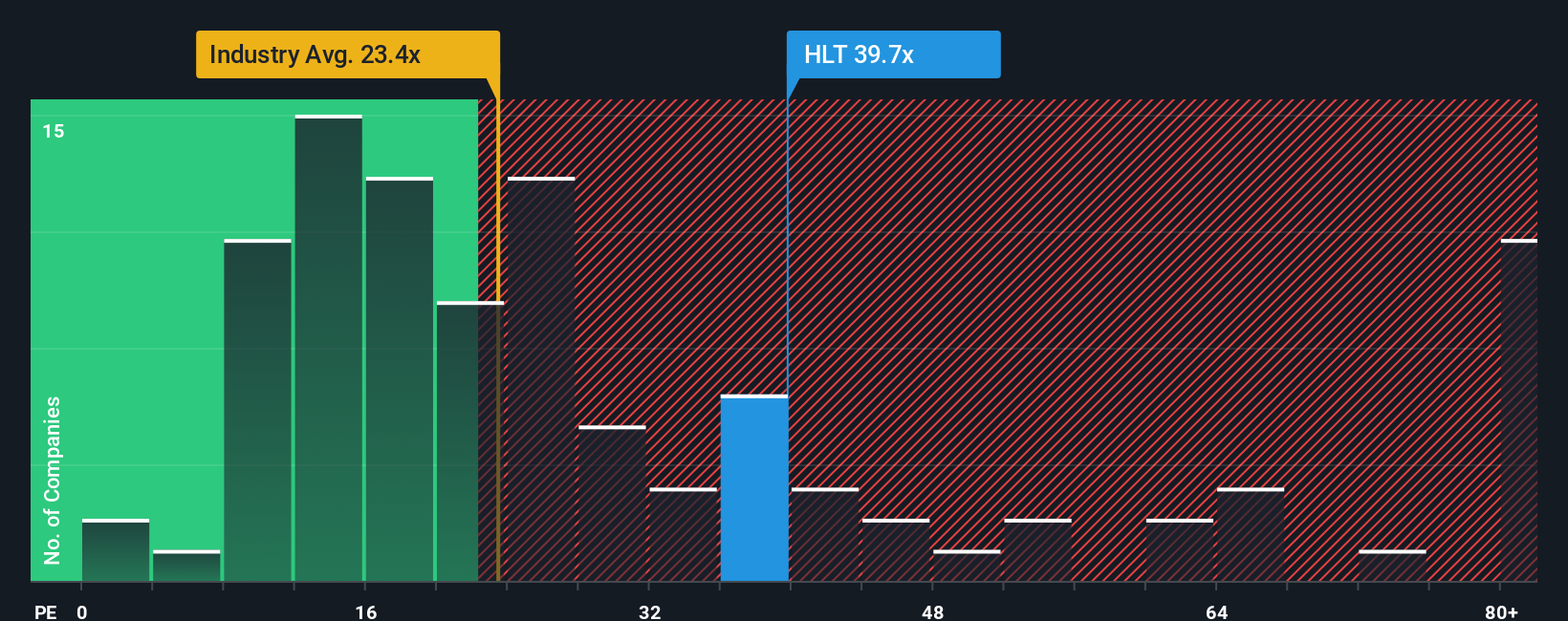

ヒルトンのような収益性の高い成熟した事業の場合、株価収益率は、投資家が支払う金額を会社の現在の収益力に直接リンクさせるため、有用な基準となります。一般的に、成長が速く、信頼性が高く、知覚リスクが低い企業は、より高いPEレシオを正当化することができ、成長が遅い、または不確実性が高い企業は、通常、割引倍率を必要とします。

ヒルトンは現在、約39.25倍の利益で取引されており、ホスピタリティ業界平均の約21.25倍、同業他社平均の約24.92倍を大きく上回っている。一見したところ、このプレミアムは、市場が一般的な同業ホテルよりも力強い成長と回復力を織り込んでいることを示唆している。

Simply Wall Stのフェア・レシオ・フレームワークは、ヒルトンの収益成長見通し、収益性、業界力学、規模、リスクプロファイルを明示的に考慮した上で、どの程度のPE倍率が適切かを問うことで、この比較を精緻化します。これに基づくと、ヒルトンのフェア・レシオは約29.78倍と推定され、現在の39.25倍より低くなります。このギャップは、ヒルトンの強みと成長見通しを考慮した後でも、投資家がファンダメンタルズの正当性を上回る金額を支払っていることを意味します。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1440社をご覧ください。

あなたの意思決定をアップグレード:ヒルトン・ワールドワイド・ホールディングスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べました。そこで、Simply Wall Stのコミュニティ・ページにある簡単なツール、ナラティブをご紹介しましょう。そして、それを今日の価格と比較して、買うか売るかを決めることができ、新しいニュースや業績が届くと、数字と評価は自動的に更新されます。ある投資家は、アジア太平洋地域の急速な拡大、回復力のある利益率、アナリストの高い目標値に近いフェアバリューを軸に、強気のヒルトン・ストーリーを構築するかもしれない。別の投資家は、RevPARの軟化、マクロリスク、アナリスト予想の下限に近いフェアバリューに焦点を当てた、より慎重な物語を作成することができます。どちらの視点も、単一の固定的な「正解」ではなく、数字の背後にある明確で生きたストーリーとして捉えることができる。

ヒルトン・ワールドワイド・ホールディングスのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、偏りのない方法論に基づき、過去のデータおよびアナリストの予測にのみ基づいて解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hilton Worldwide Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:HLT

Advertisement