Stock Analysis

2024年7月現在、米国株式市場は、ナスダック総合株価指数とS&P500種株価指数が下落する一方、ダウ工業株30種平均株価が最高値を更新するなど、まちまちの様相を呈している。このようなボラティリティの中、インサイダー保有率の高い成長企業は、潜在的なレジリエンスと株主と経営陣の利害の一致というユニークな融合を投資家に提供する可能性がある。

米国でインサイダー保有率の高い成長企業トップ10

| 銘柄名 | インサイダー保有率 | 収益成長率 |

| ギガクラウド・テクノロジー (NasdaqGM:GCT) | 25.9% | 25.2% |

| PDDホールディングス(NasdaqGS:PDD) | 32.1% | 21.4% |

| アトゥール・ライフスタイル・ホールディングス(NasdaqGS:ATAT) | 26% | 22.1% |

| ビクトリー・キャピタル・ホールディングス(NasdaqGS:VCTR) | 12% | 34% |

| ブリッジ・インベストメント・グループ・ホールディングス (NYSE:BRDG) | 11.6% | 98.2% |

| スーパーマイクロコンピュータ(NasdaqGS:SMCI) | 14.3% | 40.2% |

| クレド・テクノロジー・グループ・ホールディング(NasdaqGS:CRDO) | 14.5% | 60.9% |

| カーライル・グループ(NasdaqGS:CG) | 29.2% | 23.6% |

| イーハング・ホールディングス(NasdaqGM:EH) | 32.8% | 74.3% |

| BBBフーズ (NYSE:TBBB) | 22.9% | 94.7% |

インサイダー保有率の高い急成長米国企業183銘柄の全リストを見るにはここをクリック。

ここでは、このスクリーナーから、当社が推奨する銘柄の一部を紹介する。

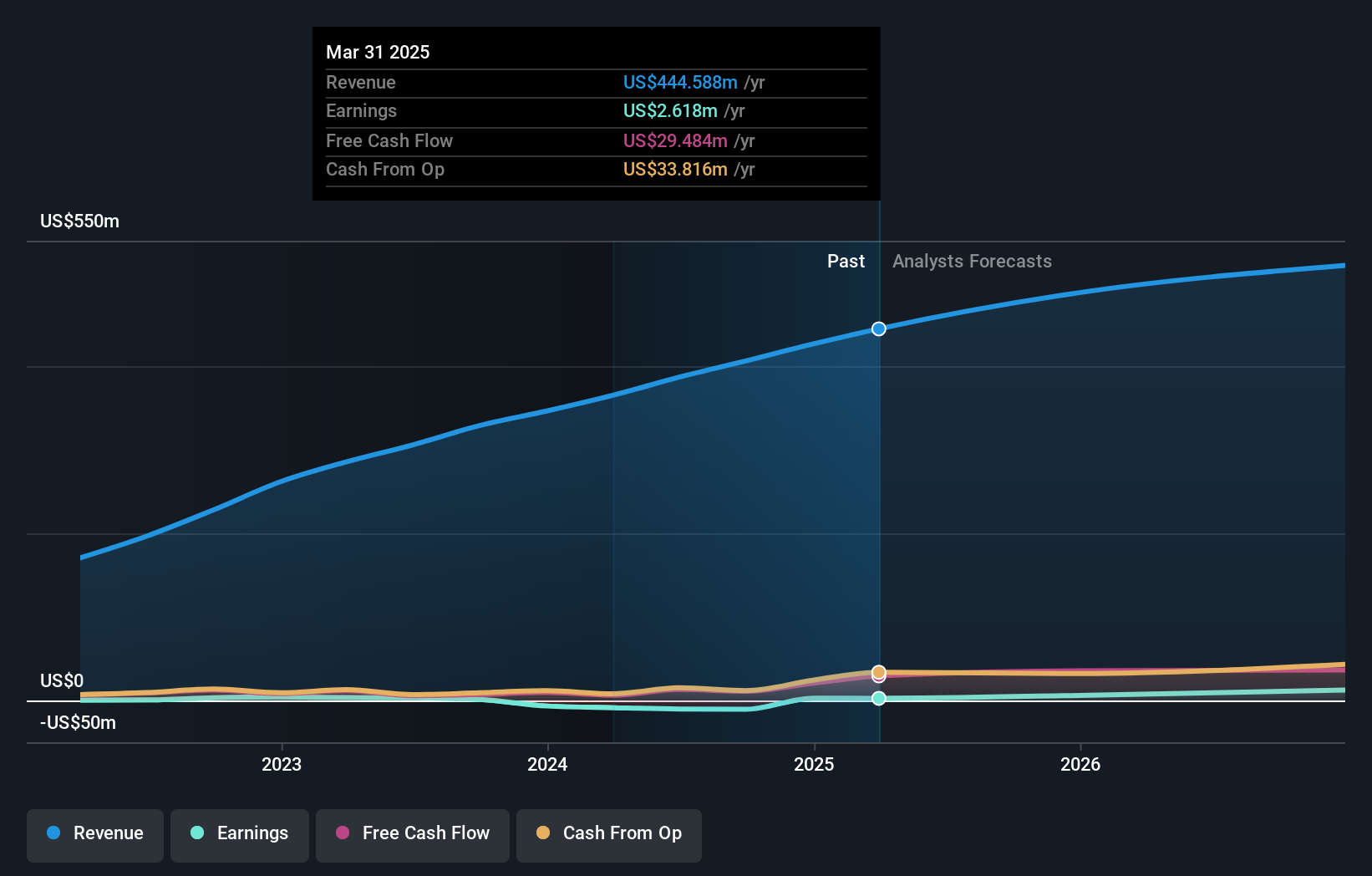

ボウマン・コンサルティング・グループ (NasdaqGM:BWMN)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要ボウマン・コンサルティング・グループ(Bowman Consulting Group Ltd.)は米国で事業を展開し、不動産、エネルギー、インフラストラクチャー、環境管理などの分野で様々なソリューションを提供している企業で、時価総額は約6億3,511万ドルです。

事業内容同社は主にエンジニアリングおよび関連プロフェッショナル・サービス(総額3億6,506万ドル)を通じて収益をあげている。

インサイダー保有率19.3%

収益成長予測:年率150.4%。

Bowman Consulting Group Ltd.は最近主要幹部を昇格させ、オレゴン州での大型契約やアリゾナ州の交通プロジェクト向けエンジニアリング・サービスなど、新市場への進出に伴いリーダーシップを強化した。ラッセル2000指数からは除外されたものの、ボウマンは3年以内に黒字化が見込まれ、収益成長率は市場を上回ると予測されるなど、成長の態勢は整っている。しかし、最近の決算では純損失を計上し、株主は昨年希薄化を経験した。同社は事業と買収を支援するため、より大きな信用枠を確保した。

- ボウマン・コンサルティング・グループの収益成長レポートで、調査結果の詳細な内訳をご覧ください。

- 当社のバリュエーション・レポートによると、Bowman Consulting Groupの株価は割安な方かもしれません。

ジーニアススポーツ (NYSE:GENI)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要ジーニアス・スポーツ・リミテッドは、スポーツ、スポーツベッティング、スポーツメディア業界にテクノロジー主導の製品とサービスを提供する専門企業で、時価総額は約12億8000万ドル。

事業内容同社は主にデータ処理事業で収益を上げ、4億3,547万ドルを計上。

インサイダー保有率11.8%

収益成長率予想:年率74.7

ジーニアス・スポーツは、米国市場平均の8.7%を上回る年率13.4%の増収を予想し、大きな成長を遂げる態勢を整えている。最近の株主希薄化にもかかわらず、同社は3年以内に黒字化し、市場の平均成長率を上回る見込みだ。ケン・ケイを会長に任命するなど、最近のリーダーシップの交代は、戦略的監督を強化し、卓越した運営を推進することを目的としている。しかし、ジーニアス・スポーツは、現在の純損失と2.5%という低い予想株主資本利益率という課題に直面している。

- ジーニアス・スポーツの将来成長に関する詳細な分析レポートをご覧になりたい方は、こちらをクリックしてください。

- 最新のバリュエーションレポートを見ると、ジーニアス・スポーツの株価は悲観的すぎるかもしれない。

シミラーウェブ (NYSE:SMWB)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Similarweb Ltd.は、クラウドベースのデジタル・インテリジェンス・ソリューションを世界の様々な地域で提供しており、時価総額は約5億6,861万ドルです。

事業内容同社は、主にオンライン金融情報の提供に特化したセグメントを通じて収益を上げており、その総額は2億2,425万ドル。

インサイダー保有率:26.1

収益成長率予想:年率107.1

Similarwebは推定公正価値より64%低い価格で取引されており、3年以内に黒字化する見込みで、平均を上回る市場成長の可能性を示している。最近の株主希薄化にもかかわらず、年間107.08%という大幅な増益が見込まれている。売上高も年率13.5%の成長率で米国市場を上回る見込みだ。しかし、過去3ヶ月間、大幅なインサイダー買いはなく、この成長段階でのインサイダーからのコミットメントレベルを懸念する投資家もいるかもしれない。

キーポイント

- このリンクをクリックすると、インサイダー保有率の高い急成長米国企業183社の全スペクトルにアクセスできます。

- あなたの資産構成にこれらの銘柄はありますか?Simply Wall Stのポートフォリオの分析力を活用し、これらの企業がどのように変化しているかを360度見渡すことができます。

- シンプリー・ウォールセントを利用して、賢い投資家のコミュニティに参加しましょう。無料で、世界市場に関する専門家レベルの分析を提供します。

他のオプションに興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探してみましょう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.