Advertisement

。

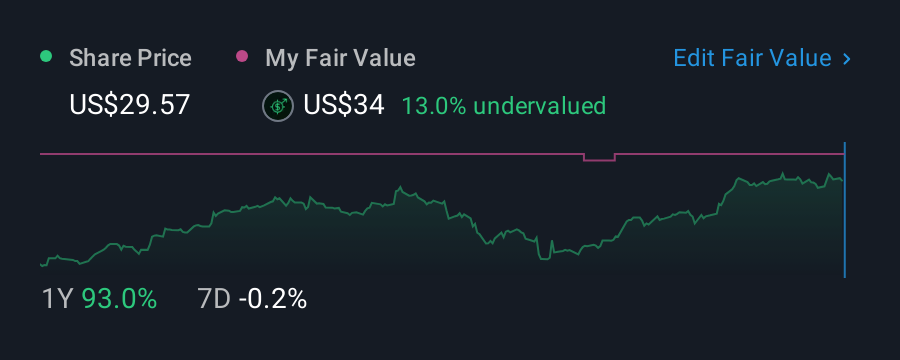

チャーリー・マンガーが支援した)伝説的なファンドマネジャーの李璐はかつて、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 負債過多は破滅につながる可能性があるからだ。 カーニバル・コーポレーション&ピーエルシー(NYSE:CCL)は、その事業において負債を使用していることがわかる。 しかし、株主は負債の使用を心配すべきなのだろうか?

来年6%以上の配当利回りが予想される米国株21銘柄を見つけた。無料で全リストを見る。

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が増資や自らのキャッシュフローで簡単に返済できなくなった時だけだ。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 しかし、より頻繁に発生する(それでもなおコストがかかる)事態は、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業の負債水準を検討する際の最初のステップは、現金と負債を一緒に検討することである。

カーニバル・コーポレーションの負債とは?

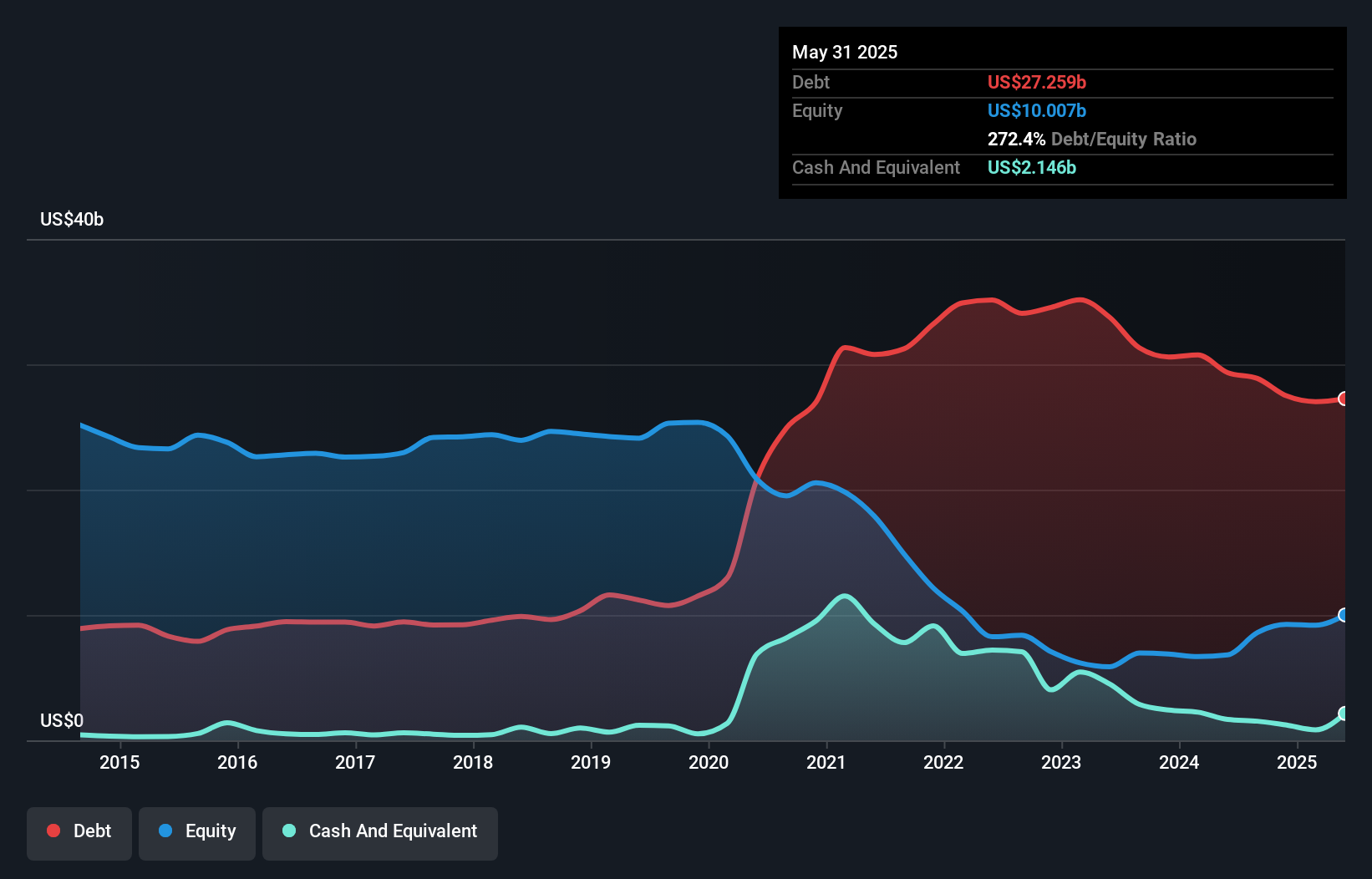

下の図をクリックすると過去の数字が見られますが、2025年5月のカーニバル・コーポレーション&の負債は273億米ドルで、1年前の293億米ドルから減少しています。 しかし、21.5億米ドルの現金もあり、純負債は251億米ドルである。

カーニバル・コーポレーションのバランスシートの健全性は?

直近の貸借対照表から、カーニバル・コーポレーション&の1年以内に返済期限が到来する負債は129億米ドル、それ以降に返済期限が到来する負債は282億米ドルであることがわかる。 一方、現金は21億5,000万米ドル、1年以内に期限が到来する債権は10億1,000万米ドル相当である。 つまり、合計380億米ドルの負債が現金と短期債権を上回っている。

これは、387億米ドルという巨大な時価総額と比較しても、レバレッジの山である。 このことは、同社が貸借対照表の補強を急ぐ必要がある場合、株主が大きく希薄化することを示唆している。

カーニバル・コーポレーション&Carnival Corporationの最新分析を見る

私たちは、利益に対する負債水準について知るために、主に2つの比率を使用しています。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)です。 このアプローチの利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することである。

カーニバル・コーポレーションの負債はEBITDAの3.7倍で、EBITは支払利息を2.8倍カバーしている。 このことから、負債水準は大きいが、問題があるとまでは言えない。 良いニュースは、カーニバル・コーポレーションが過去12ヶ月間でEBITを52%順調に伸ばしたことだ。 新生児を母親が愛情をもって抱きしめるように、このような成長は回復力を高め、同社を負債を管理するためのより強い立場に置く。 私たちが負債について貸借対照表から最も多くを学んでいることは間違いない。 しかし、カーニバル・コーポレーションが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 だから、あなたが将来に焦点を当てている場合は、アナリストの利益予測を示すこの無料レポートをチェックすることができます。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そのため、EBITが対応するフリー・キャッシュ・フローにつながっているかどうかを見る必要があるのは明らかだ。 直近の2年間で、カーニバル・コーポレーションは、EBITの64%に相当するフリー・キャッシュ・フローを記録している。 これは、フリー・キャッシュ・フローが利子と税金を除いたものであることを考えると、普通程度である。

当社の見解

カーニバル・コーポレーションは、EBITで支払利息をカバーする能力も、負債総額の水準も、これ以上負債を増やす能力に確信を与えるものではなかった。 しかし、良いニュースは、同社がEBITを容易に成長させることができるように思われることである。 カーニバル・コーポレーション&の負債は、前述のデータを総合的に考慮すると、少々リスキーであると思われる。 すべてのリスクが悪いわけではなく、それが実を結べば株価のリターンを押し上げることができるからだが、この負債リスクは心に留めておく価値がある。 負債レベルを分析する場合、バランスシートから始めるのは当然である。 しかし、すべての投資リスクが貸借対照表に存在するわけではなく、そうとは言い切れない。 例を挙げよう:我々は、 カーニバル・コーポレーションの1つの警告サインを発見した。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Carnival Corporation & が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:CCL

Advertisement