- 85ドル前後のスターバックスがお買い得なのか、それともバリュートラップなのか、迷っているのはあなただけではない。この内訳では、その疑問を詳しく解き明かしている。

- 株価は先週約3.8%、先月約0.7%上昇したが、それでも年初来で約7.3%、昨年1年間で約4.8%下落している。これは、市場がまだ長期的な方向性を決めかねていることを示唆している。

- 最近のヘッドラインは、スターバックスの個人消費の変化、米国店舗の一部で進行中の組合活動、成長再点火のための中国などの国際市場への再挑戦に焦点を当てている。同時に投資家は、スターバックスの店舗展開や新商品への取り組みが、利益率と長期的な成長プロフィールをどのように変化させるかを注視している。

- ブランド力にもかかわらず、スターバックスのバリュエーション・チェックは現在0/6にとどまっており、伝統的な指標では割安の兆候は限定的であることを示唆している。次に、いくつかのバリュエーション・アプローチを紹介した後、市場が実際にどのような価格設定をしているのかを考えるための別の方法に戻る。

スターバックスのバリュエーション・チェックは0/6。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:スターバックスの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、必要収益率を用いて現在のドルに割り戻すことで、現在のビジネスの価値を推定する。スターバックスの場合、使用されるモデルは、キャッシュフロー予測に基づく2段階のフリーキャッシュフロー対株式アプローチである。

スターバックスは過去12ヶ月間で約22億ドルのフリーキャッシュフローを生み出し、アナリストはこれが2028年度までに約36億ドルに増加すると予想している。シンプリー・ウォール・ストリートは、アナリストの明示的なホライズンを超えて、さらなる成長を外挿し、同社が世界的な足跡を拡大し、店舗基盤を最適化するにつれて、予測フリー・キャッシュ・フローを2035年までに約41億ドルに引き上げる。

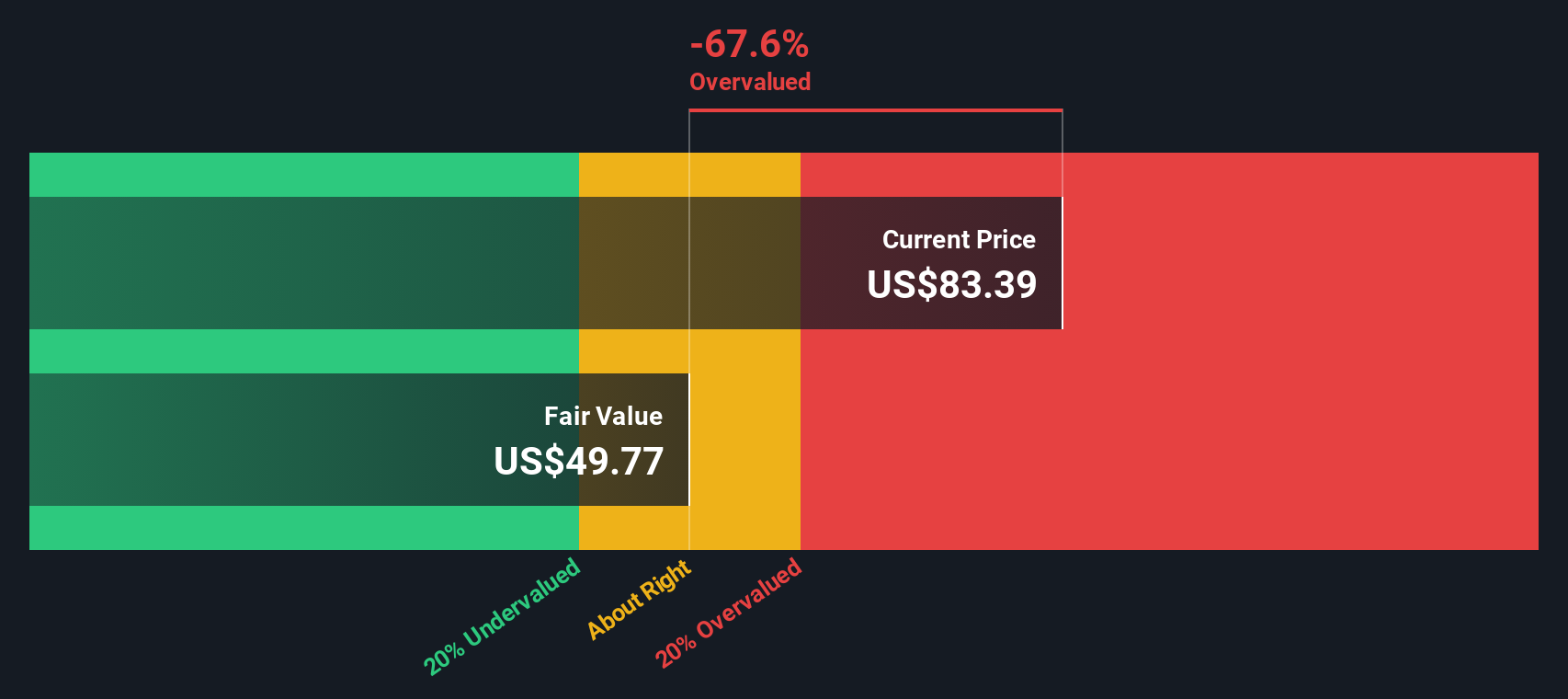

これらの予測キャッシュフローをすべて現在のドルに割り戻すと、DCFモデルは1株当たり約48.24ドルの本源的価値に到達する。現在の株価85ドル前後と比較すると、このキャッシュフロー見通しに基づくスターバックスの割高感は約77.0%である。

結果割高

割引キャッシュフロー(DCF)分析によると、スターバックスは77.0%割高である。906の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

スターバックスのフェアバリューの算出方法の詳細については、企業レポートのバリュエーションセクションをご覧ください。

アプローチ2:スターバックスの価格対収益

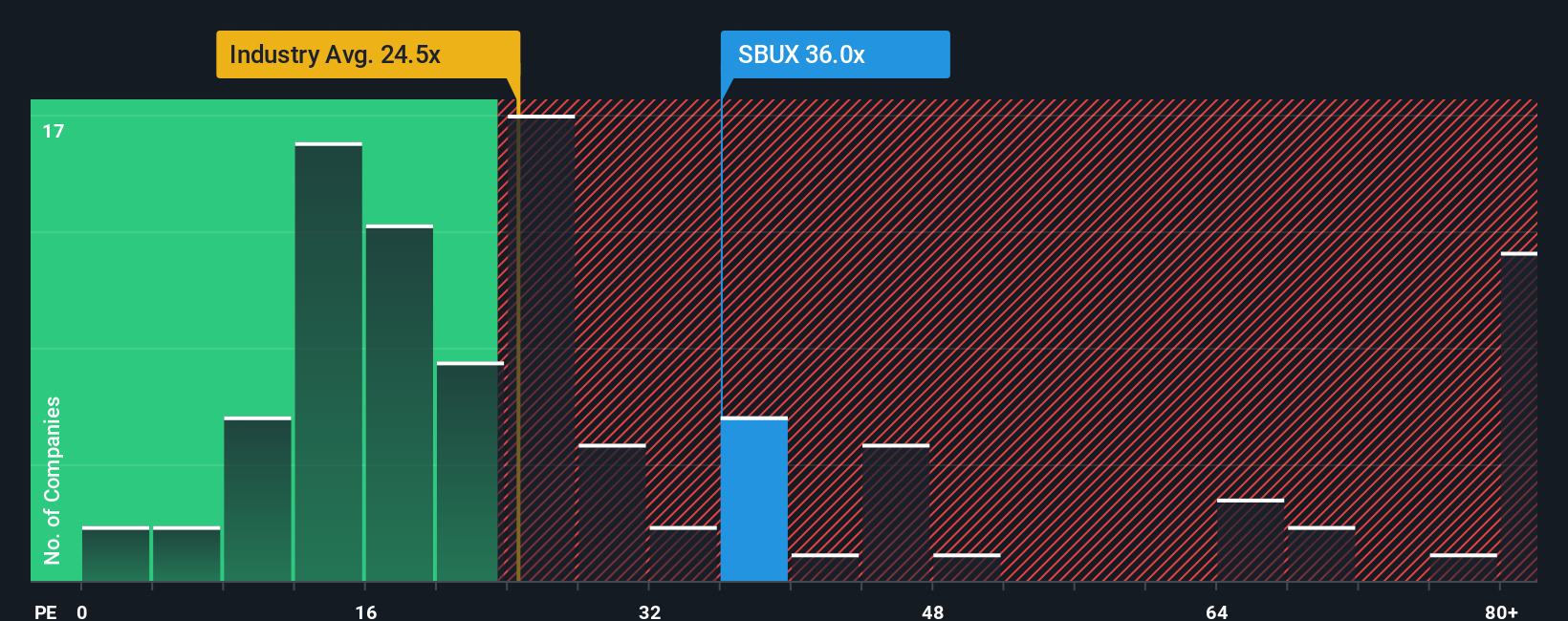

スターバックスのような収益性の高い企業にとって、株価収益率(PE)は、投資家が現在の利益1ドルに対していくら支払う意思があるかを測る有用な方法です。簡単に言えば、期待される成長率が高いほど、また認識されるリスクが低いほど、通常PE倍率は高くなる。

スターバックスの現在のPEは約52.3倍で、ホスピタリティ業界平均の約23.1倍を上回っているだけでなく、同業他社平均の約50.2倍もわずかに上回っている。シンプリー・ウォールストリートは、こうした身も蓋もない比較にとどまらず、独自の「フェア・レシオ」を用いて、収益成長見通し、収益性、業界、時価総額、企業固有のリスクなどの要素をすべて考慮した上で、スターバックスのPEがどうあるべきかを推定している。スターバックスのフェア・レシオは36.8倍である。

このフェア・レシオは、現在の倍率52.3倍を大幅に下回っているため、PEに基づく見方では、市場はファンダメンタルズだけでは正当化するのが難しいと思われるプレミアムを支払っていることになる。

結果割高

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1447社をご覧ください。

意思決定をアップグレードし、スターバックスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。シンプリー・ウォールSt.のコミュニティ・ページにあるシンプルなフレームワーク、ナラティブを紹介しよう。ナラティブでは、企業の戦略やリスクに対するあなたの見方を、収益、利益、マージンの具体的な予測にリンクさせることで、数字に明確なストーリーを付けることができる。これらすべては、新しいニュース、業績、データが届くと自動的に更新される。例えばスターバックスの場合、ある投資家は、中国の成長鈍化、労働圧力の持続、一桁台半ばの収益成長を軸に慎重なシナリオを構築し、フェアバリューを73ドル近くに設定するかもしれない。これらの異なるシナリオを並べて見てストレステストを行うことで、株価が割安または割高であるためには何が真実である必要があるかを素早く理解することができる。

スターバックスにはまだ何かあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいて解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Starbucks が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.