Advertisement

- スターバックスはその価値を本当に反映した価格で取引されているのだろうか、それとも見え隠れするチャンスがあるのだろうか、と考えたことはないだろうか。

- スターバックスの株価は最近浮き沈みが激しく、先週は1.6%、先月は3.0%上昇したが、過去1年間では-13.1%にとどまっている。

- スターバックスをめぐる市場の話題は、消費者動向や、グローバル展開の拡大、新しい店舗体験の展開など、事業拡大の動きに集中している。これらの見出しは、投資家が同社の次の成長段階を見極めようとしているため、最近の価格変動の一部を説明するかもしれない。

- 数字を見ると、スターバックスのバリュエーション・チェックリストは現在6点満点中0点で、従来の基準では割安ではない可能性を示唆している。しかし、本当の答えがもっと微妙なものであるかどうかを確認するために、様々な評価方法を掘り下げてみよう。

スターバックスのバリュエーション・チェックはわずか0/6。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧いただきたい。

アプローチ1:スターバックスの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の本質的価値を推定する。このアプローチは、スターバックスが長期的な利益の流れに見合った価格で取引されているかどうかを回答することを目的としている。

現在、スターバックスは22.3億ドルのフリーキャッシュフローを生み出しており、これがバリュエーションのベースラインとなっている。アナリストは、フリーキャッシュフローが今後数年間で着実に成長し、2028年には36.1億ドルに達すると予測している。これらの数字は、今後5年間のアナリスト・コンセンサスから直接得られたものだが、Simply Wall Stは、2028年以降も毎年漸増することを示す完全な10年予測を提供するために、追加年数を外挿した。数字はすべて米ドル。

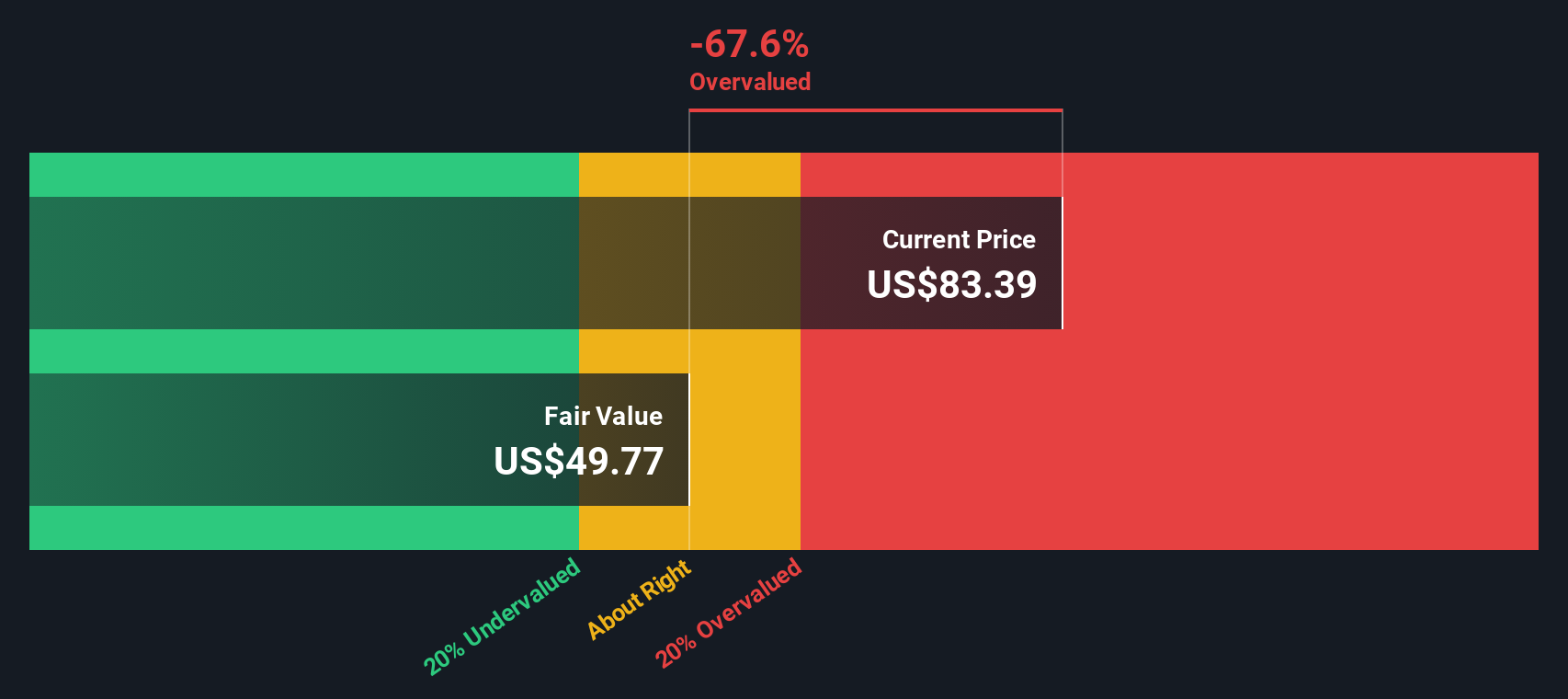

このDCF分析によると、スターバックスの1株当たりの本源的価値は49.24ドルと推定される。しかし、現在の株価は大幅に高いため、DCF割引率はマイナス76.1%となっている。これは、この手法では株価が過大評価されていることを意味する。

結果割高

当社のDCF(ディスカウント・キャッシュフロー)分析では、スターバックスは76.1%割高である可能性がある。923の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

スターバックスのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:スターバックスの価格対収益(PER倍率)

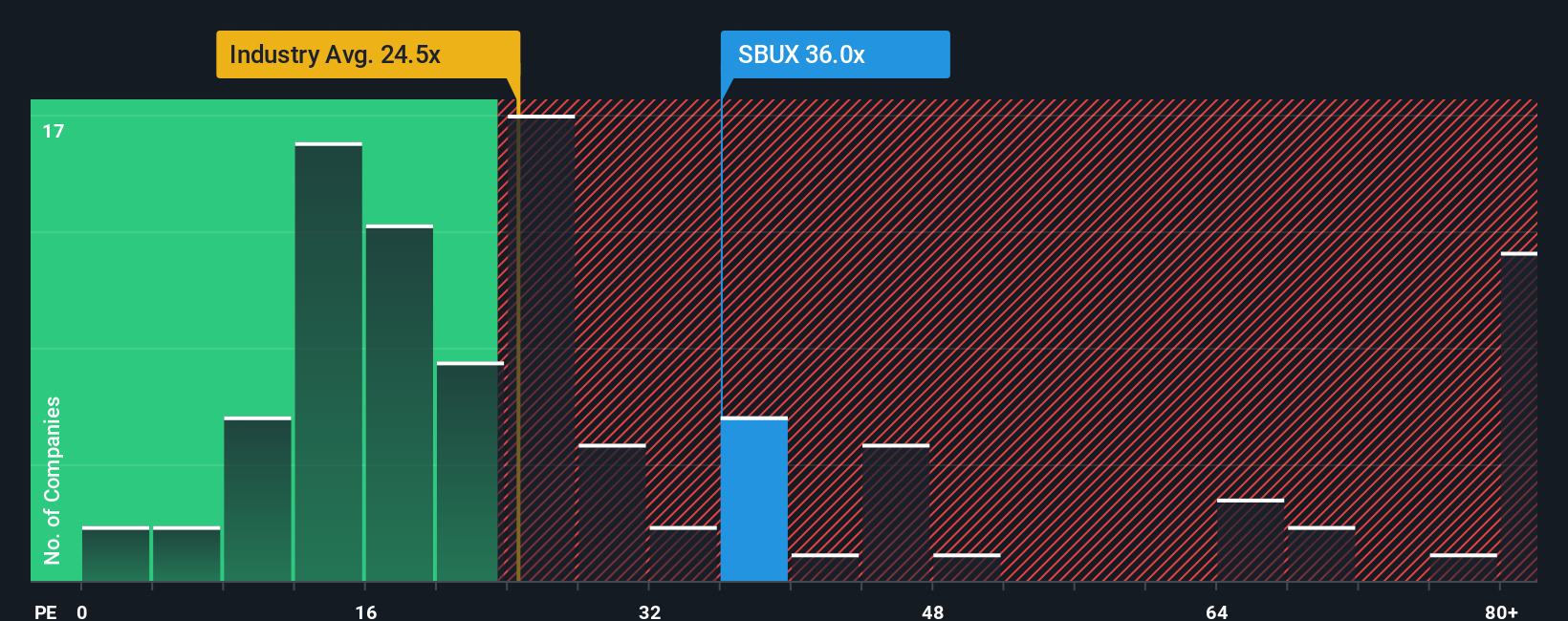

株価収益率(PER)は、スターバックスのような収益性の高い企業に対して最も広く使われている評価手法の1つである。投資家は、株価が同業他社、業界、または自社の成長見通しと比較して割高か割安かを素早く判断することができる。

適切な」PERが一律の数値であることは稀である。成長見込みが高く、リスクプロファイルが低ければ、通常PERが高いことが正当化され、成長が鈍化したり、リスクが高ければ、倍率が低くなる傾向がある。スターバックスの場合、現在のPERは53.11倍である。参考までに、ホスピタリティ業界の平均PERは21.37倍、スターバックスの直接の同業他社は平均45.78倍である。

Simply Wall Stは、スターバックスの成長見通し、収益性、業界分類、時価総額、リスクなど複数の要素をブレンドした独自の「フェア・レシオ」を算出している。このアプローチは、スターバックスを競合他社や広範な業界と単純に比較するよりも、より全体的で調整されたものです。このような比較は、スターバックスの公正な評価を実際に左右するもののニュアンスを見逃す可能性がある。

現在、スターバックスのフェアレシオは35.59倍と推定されるが、実際のPERは53.11倍と高い。これは、スターバックスのあらゆる特徴を考慮した場合、株価が期待値よりも割高な水準で取引されていることを示唆している。この指標は割高を示唆している。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1438社をご覧ください。

意思決定をアップグレード:スターバックスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、スターバックスに関するあなた自身のストーリーのことで、将来のリーダーシップの動き、市場リスク、新たな成長エンジンなど、ビジネスに関するあなたの視点を財務予測や公正価値の見積もりに直結させるフレームワークである。

ナラティブは、あなたの現実の観察結果や仮定(収益の伸びやマージンの回復など)を最新の財務データと組み合わせることで、投資を容易にします。シンプリー・ウォールセントのコミュニティ・ページでは、他の何百万人もの投資家と同じようにナラティブにアクセスして作成することができ、あなたの公正価値と株価を数秒で比較し、あなた独自の見解に基づいて、買い時か、保有時か、売り時かを素早く見極めることができます。

さらに、新しいニュース、業績、市場イベントが発生するたびにNarrativesは自動的に更新されるため、あなたのフェアバリューと前提条件は常に適切なものとなります。例えば、スターバックスのデジタル戦略や効率化戦略が実を結べば、スターバックスの可能性が広がると考え、1株当たり115ドルのフェアバリューを予想する投資家もいれば、コスト上昇や労働争議によるリスクを強調し、1株当たり73ドルとフェアバリューを低く予想する投資家もいる。ナラティブを選択し、何を基準に行動するかは、まさにあなた次第だ。

スターバックスの物語にはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Starbucks が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:SBUX

Advertisement