チャーリー・マンガーが支援した)伝説的なファンドマネジャーの李璐はかつて、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 だから、ある銘柄のリスクがどの程度かを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 ヌードルズ・アンド・カンパニー(NASDAQ:NDLS)のバランスシートには負債がある。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債はいつ危険なのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本調達や自らのキャッシュフローで簡単に返済できない場合だけである。 最終的に、企業が法的な債務返済義務を果たせなければ、株主は何も手にすることができなくなる。 しかし、より一般的な(しかし依然としてコストのかかる)状況とは、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならない場合である。 しかし、希薄化に取って代わることで、負債は、高い収益率で成長に投資するための資金を必要とする企業にとって、非常に優れた手段となり得る。 企業がどの程度の負債を使用しているかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

ヌードルズの負債額は?

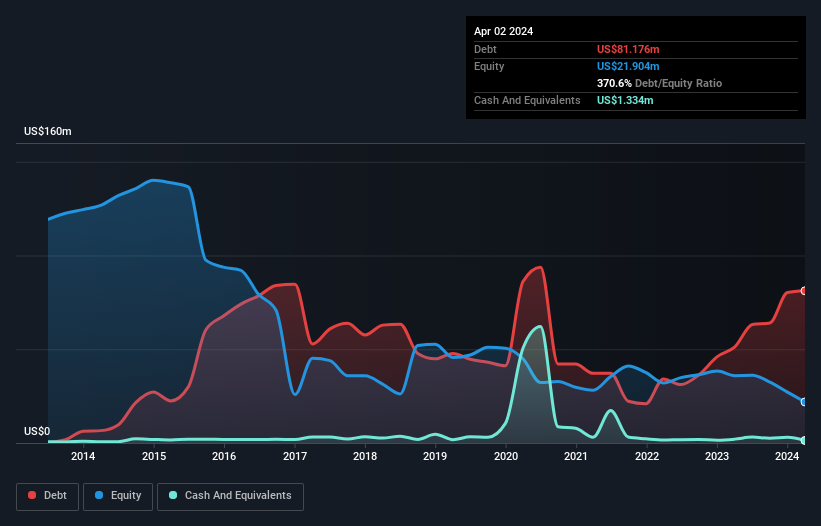

過去の数字は下のグラフをクリックしてご覧いただけますが、2024年4月現在、ヌードルズの負債額は8,120万米ドルで、1年間で5,120万米ドル増加しています。 純債務は、現金があまりないため、ほぼ同じである。

ヌードルズのバランスシートは健全か?

最新の貸借対照表データによると、ヌードルズは1年以内に7,250万米ドルの負債を抱え、その後2億6,600万米ドルの負債が返済期限を迎える。 一方、現金は133万米ドル、12ヶ月以内に返済期限の到来する債権は469万米ドルである。 つまり、負債合計は現金と短期債権の合計より3億3,240万米ドル多い。

ここでの不足は、930億米ドルの会社そのものに重くのしかかり、まるで子供が本やスポーツ用品、トランペットでいっぱいの巨大なバックパックの重さに苦しんでいるかのようだ。 だから、株主はこの件を注意深く見守る必要がある。 結局のところ、債権者が返済を要求するならば、ヌードルズはおそらく大規模な資本増強を必要とするだろう。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った数値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ簡単にカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定している。 このように、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

ヌードルズのEBITDAに対する純有利子負債の比率は2.6倍であり、心配する必要はないが、0.47倍という超低金利は高レバレッジの兆候であると考えられる。 同事業では多額の減価償却費が発生しているようで、EBITDAは間違いなく収益を測る寛大な指標であるため、負債負担は最初に見たよりも重いのかもしれない。 借入コストが株主へのリターンに悪影響を及ぼしているのは明らかだ。 さらに悪いことに、ヌードルズのEBITは過去12ヶ月で71%も悪化した。 このまま業績が悪化していけば、負債を返済するのは雨の中のマラソンを納得させるよりも難しいだろう。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、最終的には事業の将来的な収益性によって、ヌードルズが長期的にバランスシートを強化できるかどうかが決まる。 だから、もしあなたが将来を重視するなら、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要としている。 そこで論理的なステップとしては、実際のフリー・キャッシュ・フローに見合ったEBITの割合を見ることである。 過去3年間、ヌードルズのフリー・キャッシュ・フローはトータルで大幅なマイナスとなった。 投資家は間違いなく、やがてこの状況が逆転することを期待しているが、それは明らかに、負債の使用がよりリスキーであることを意味する。

当社の見解

一見したところ、ヌードルズのEBIT成長率には疑問が残る。 とはいえ、EBITDAに基づく負債処理能力はそれほど心配する必要はない。 これまで述べてきたことを考慮すると、ヌードルズは重い負債を抱えていると言っていいだろう。 ハチミツを蜂のスーツなしで採ると刺される危険があるので、この銘柄には近づかない方がいいだろう。 負債残高を分析する場合、バランスシートが出発点となるのは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含んでいる可能性がある。 そのため、 ヌードルズに見られる 4つの兆候 に注意する必要がある。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Noodles が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.