ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスク度を調べるときにバランスシートを考慮するのは当然のことだ。 ライト&ワンダー・インク(NASDAQ:LNW)が事業で負債を使用していることはわかる。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債がもたらすリスクとは?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債はビジネスにとってリスクとなる。 最終的に、企業が法的な債務返済義務を果たせなくなった場合、株主は何も手にできなくなる可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

ライト&ワンダーの負債とは?

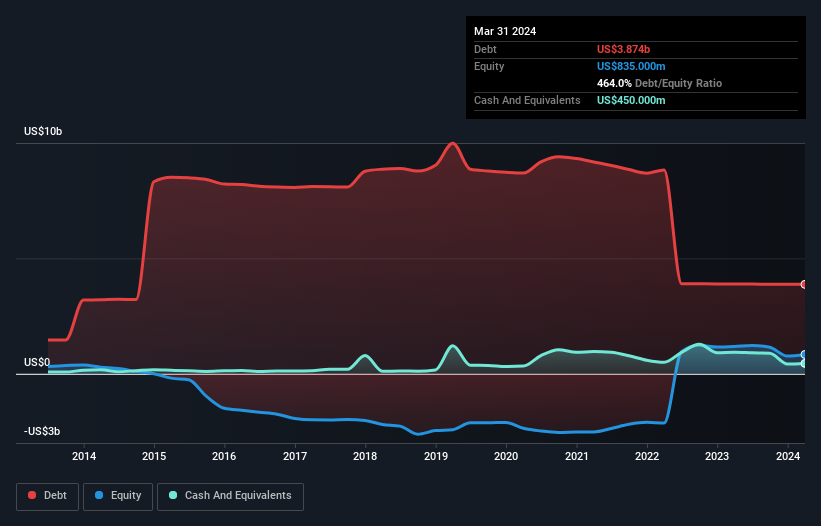

下記の通り、2024年3月現在、ライト&ワンダーの負債は38.7億米ドルで、前年とほぼ同じである。グラフをクリックすると詳細が表示される。 しかし、これを相殺する4億5,000万米ドルの現金があり、純負債は約34億2,000万米ドルとなる。

ライト&ワンダーのバランスシートの強さは?

最新の貸借対照表データを拡大すると、ライト&ワンダーには12ヶ月以内に返済期限が到来する6億7,700万米ドルの負債と、それ以降に返済期限が到来する40億8,000万米ドルの負債があることがわかる。 これを相殺するために、同社には4億5,000万米ドルの現金と12ヶ月以内に返済期限が到来する5億400万米ドルの債権がある。 つまり、現金と短期債権を合計した額よりも38億米ドル多い負債がある。

これは多いように見えるかもしれないが、ライト&ワンダーの時価総額は85億4,000万米ドルであるため、必要であれば資本を調達することでバランスシートを強化することが可能であろうから、それほど悪くはない。 しかし、同社が希薄化することなく負債を管理できるかどうか、ぜひ精査すべきことは明らかだ。

私たちは、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割った数値と、EBIT(利払い前・税引き前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定している。 この方法では、負債の絶対額と支払金利の両方を考慮する。

ライト&ワンダーの負債はEBITDAの3.5倍、EBITは支払利息を2.5倍カバーしている。 これを総合すると、負債水準が上昇することは望まないが、現在のレバレッジを処理することは可能だと思われる。 良いニュースは、ライト&ワンダーが過去12ヶ月間でEBITを33%順調に伸ばしたことだ。 人間の優しさのミルクのように、この種の成長は回復力を高め、同社が負債を管理できるようにする。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、ライト&ワンダーが今後も健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 過去3年間、ライト&ワンダーのフリー・キャッシュフローはEBITの18%で、実に低い。 この低水準のキャッシュ・コンバージョンは、負債を管理・返済する能力を弱体化させている。

当社の見解

ライト&ワンダーの金利カバー率とEBITからフリー・キャッシュフローへの転換率は、我々の評価では間違いなく重荷となっている。 しかし、良いニュースは、EBITを容易に成長させることができるようだ。 前述のデータを総合的に勘案すると、ライト&ワンダーの負債は少々リスキーである。 すべてのリスクが悪いというわけではなく、それが実を結べば株価のリターンを押し上げることができるからだが、この負債リスクは心に留めておく価値がある。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、すべての投資リスクが貸借対照表にあるわけではない。 例えば、ライト&ワンダーには 2つの警告 サインがある( そして1つは私たちを少し不快にさせる) 。

結局のところ、純債務のない企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできる。無料です。

If you're looking to trade Light & Wonder, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Light & Wonder が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.