Advertisement

エクスペディア・グループ(NASDAQ:EXPE)の2024年通期決算について

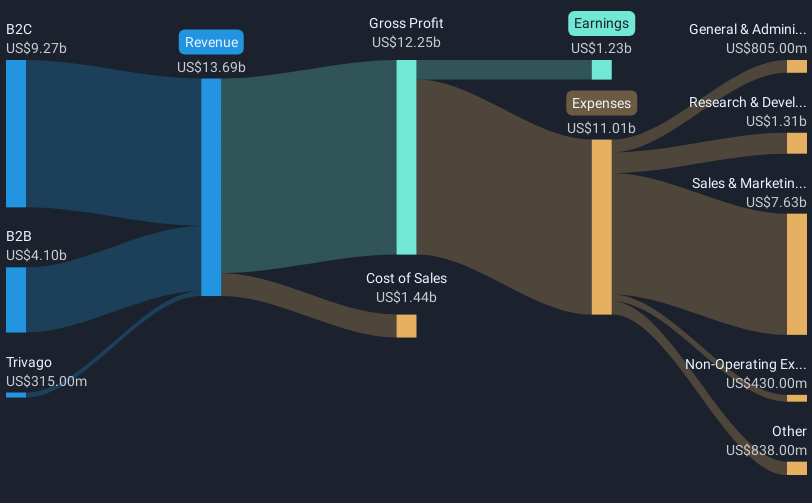

主な業績

- 収益:137億米ドル(2023年度比6.6%増)。

- 純利益:純利益:12億3,000万米ドル(2023年度比55%増)。

- 利益率:9.0%(2023年度の6.2%から上昇)。利益率の上昇は増収によるもの。

- EPS:9.39米ドル(2023年度の5.50米ドルから上昇)。

上表の数値はすべて12ヵ月後(TTM)のものです。

エクスペディア・グループのEPSは予想を上回る

売上高はアナリスト予想通り。 一株当たり利益(EPS)はアナリスト予想を8.0%上回った。

売上高の主な要因は、B2Cセグメントが92億7,000万米ドル(売上高全体の68%)を計上したことである。 最大の営業費用はセールス&マーケティング費用で、76.3億米ドル(総経費の69%)であった。 EXPE の収益と費用がどのように収益を形成しているかをご覧ください。

今後3年間の平均売上成長率は6.2%(米国ホスピタリティ業界は9.7%)と予測されている。

同社株は1週間前より18%上昇している。

リスク分析

最後に、エクスペディア・グループの注意すべき2つの兆候を発見しました。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Expedia Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご懸念がおありですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:EXPE

Advertisement