Advertisement

- Duolingoは割安なのか、それとも高騰するのか。現在の株価について、数字と幅広いトレンドが示唆するものを掘り下げてみよう。

- Duolingoの過去3年間のリターンは239.0%にもかかわらず、株価は先週13.3%下落し、今年に入ってからは17.0%下落している。これは、最近のボラティリティと市場心理の変化を示唆している。

- 最近のヘッドラインは、Duolingoが新しい言語やAIを搭載した機能に継続的に取り組んでいることに焦点を当て、学習者と投資家の間で話題を呼んでいる。この革新的な推進力は、最近の株価変動に重要な背景を提供し、将来の成長見通しを形成する可能性がある。

- 現在、Duolingoのバリュー・チェックは6点満点中わずか2点である。投資家が同社を評価しようとする通常の方法を打破し、見逃せないさらに賢いアプローチを明らかにするので、お付き合いいただきたい。

Duolingoのバリュエーション・チェックはわずか2/6。その他、どのような赤信号が見つかったかは、評価の内訳をご覧ください。

アプローチ1:Duolingoの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日のドルに割り戻すことによって、企業の真の価値を推定します。これは、投資家が、その事業がどれだけのキャッシュを生み出すことができるかという予想に基づいて、その事業の価値を理解するのに役立ちます。

デュオリンゴの場合、最新のフリーキャッシュフロー(FCF)報告額は3億1500万ドルである。今後、アナリストは着実な成長を予測しており、FCFは2027年までに6億4,000万ドル以上に達すると予想されている。シンプリー・ウォール・ストリートが外挿した長期予測では、FCFは2035年までに12億ドル近くまで上昇する可能性がある。これらの数字は、今後数年間のアナリストのインプットと、より長期的な推定成長率の両方に基づいている。

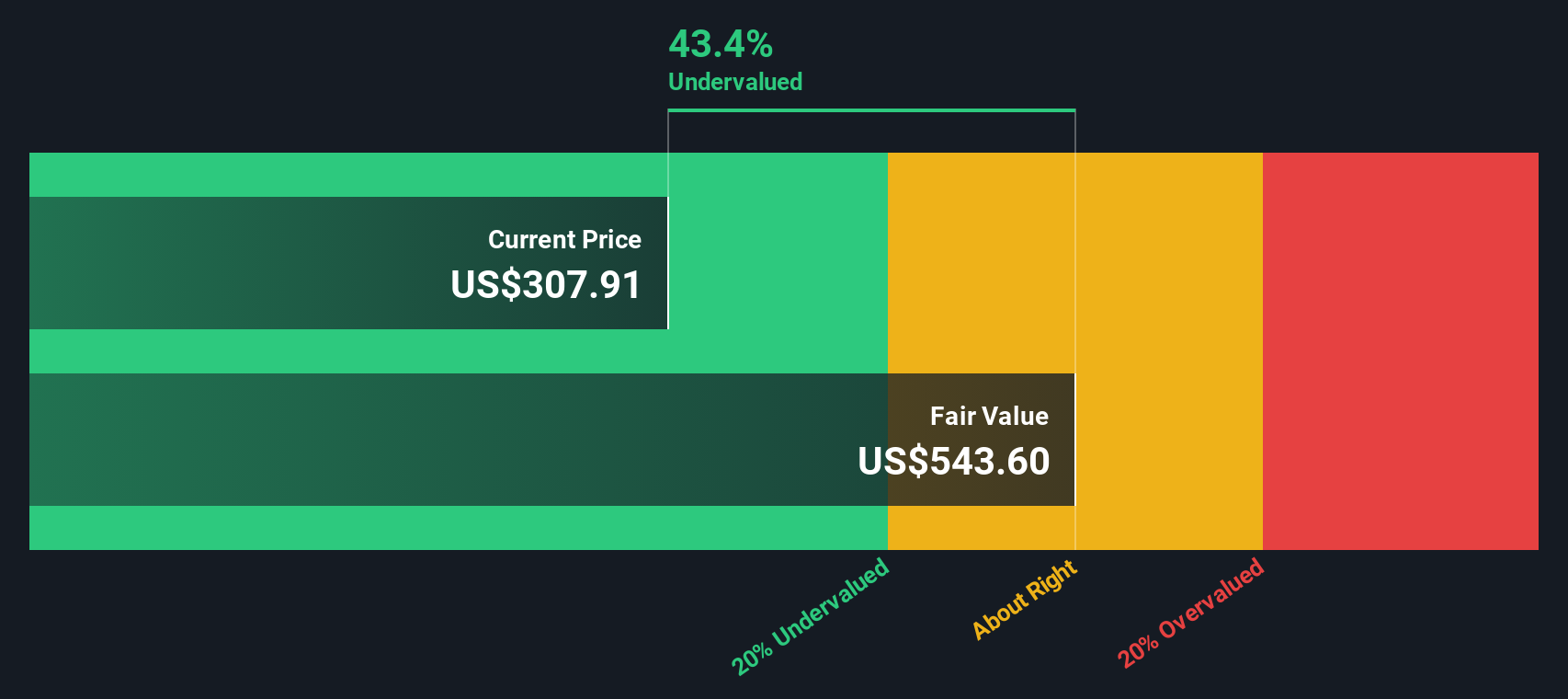

これらの予測キャッシュフローはすべてDCF式に織り込まれ、リスクと貨幣の時間的価値を考慮するために今日まで割り戻される。このプロセスにより、デュオリンゴの本源的価値は1株当たり482ドル(米ドル)となる。

現在の価格では、デュオリンゴは算出された公正価値に対して43.9%のディスカウントで取引されていることになり、株価が著しく過小評価されていることを示唆している。

結果割安

当社の割引キャッシュフロー(DCF)分析は、Duolingoが43.9%過小評価されていることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいてさらに832の割安株を発見してください。

DUOLINGOのフェアバリューの詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:Duolingo価格対収益

株価収益率(PE)は、Duolingoのような収益性の高い企業にとって一般的な評価指標です。これは、投資家が1ドルの利益に対していくら支払っているかを示すもので、ビジネスがすでに堅実な利益を生み出している場合の重要な基準点となります。

しかし、何をもって「普通」あるいは「公正」なPEレシオとするかは、企業の成長見通しや直面するリスクによって異なる。急成長している革新的な企業は、投資家が将来の大きな利益を期待して今より高いPE倍率を支払うことを厭わないため、一般的に高いPE倍率を要求する。一方、リスクが高かったり、成長が遅かったりすると、PEは下がる傾向にある。

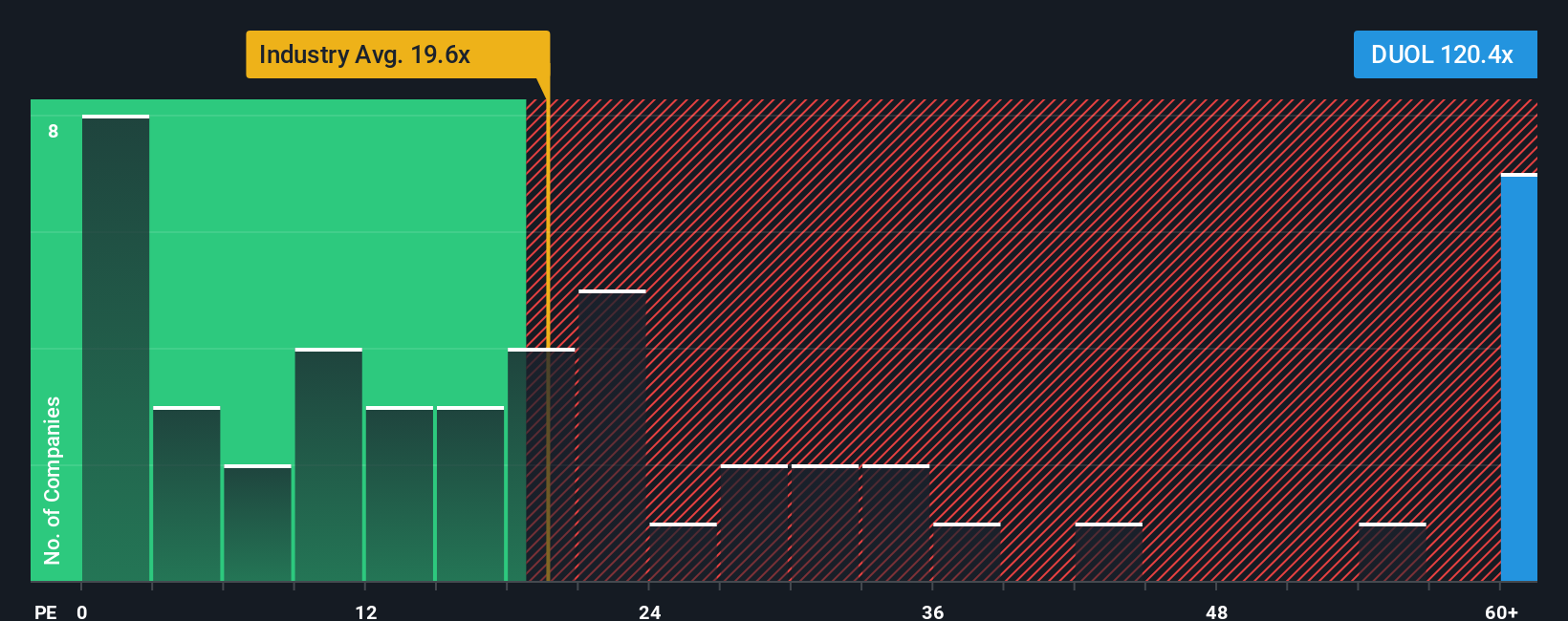

現在、デュオリンゴのPEレシオは105.83倍である。これは、コンシューマー・サービス業界の平均18.83倍や、上場同業他社の平均28.47倍よりもはるかに高い。一見すると、この高いプレミアムが株価を割高に見せるかもしれない。

Simply Wall St独自の「フェア・レシオ」がここで輝き、より調整されたベンチマークを提供する。デュオリンゴのフェア・レシオは37.79倍で、成長率、利益率、リスク、業界動向、時価総額といった企業固有の要素を用いて算出されている。このアプローチは、急成長、ユニークなビジネスモデル、新たなリスクなど、Duolingoを実際に際立たせているものを考慮しているため、同業他社や業界平均よりも有用です。

フェア・レシオ(37.79倍)とDuolingoの現在のPE(105.83倍)を比較すると、株価は現在の水準で著しく割高に見える。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1410社をご覧ください。

あなたの意思決定をアップグレードDuolingoの物語を選ぼう

先ほど、バリュエーションを理解するさらに良い方法があると述べました。そこで、ナラティブをご紹介しましょう。ナラティブとは、数式や比率を超えた、よりスマートで全体的なアプローチで、投資判断の中心にあなたの視点を置くものです。

Narrativeとは、Duolingoの将来に対する期待や信念を、収益、利益、利益率などの財務予測に結びつけ、それらの予測を推定公正価値に変換する、企業に関するあなたのストーリーのことです。

Narrativesを使用すると、スプレッドシートは必要なく、あなた独自の見解やコミュニティのコンセンサスがどのように積み重なるかを素早く確認することができます。何百万人もの投資家に利用されているSimply Wall Stのコミュニティ・ページでは、誰でも透明性が高く、簡単に自分の考えを構築、更新、共有することができます。

ナラティブでは、数字だけでなく、あなたの公正価値の背後にある「理由」も追跡することができ、ニュースの見出し、製品の発売、決算報告書などの新しい情報やイベントが出てくると自動的に更新されます。これにより、あなたの投資判断は常にダイナミックで、十分な情報に基づいたものとなります。

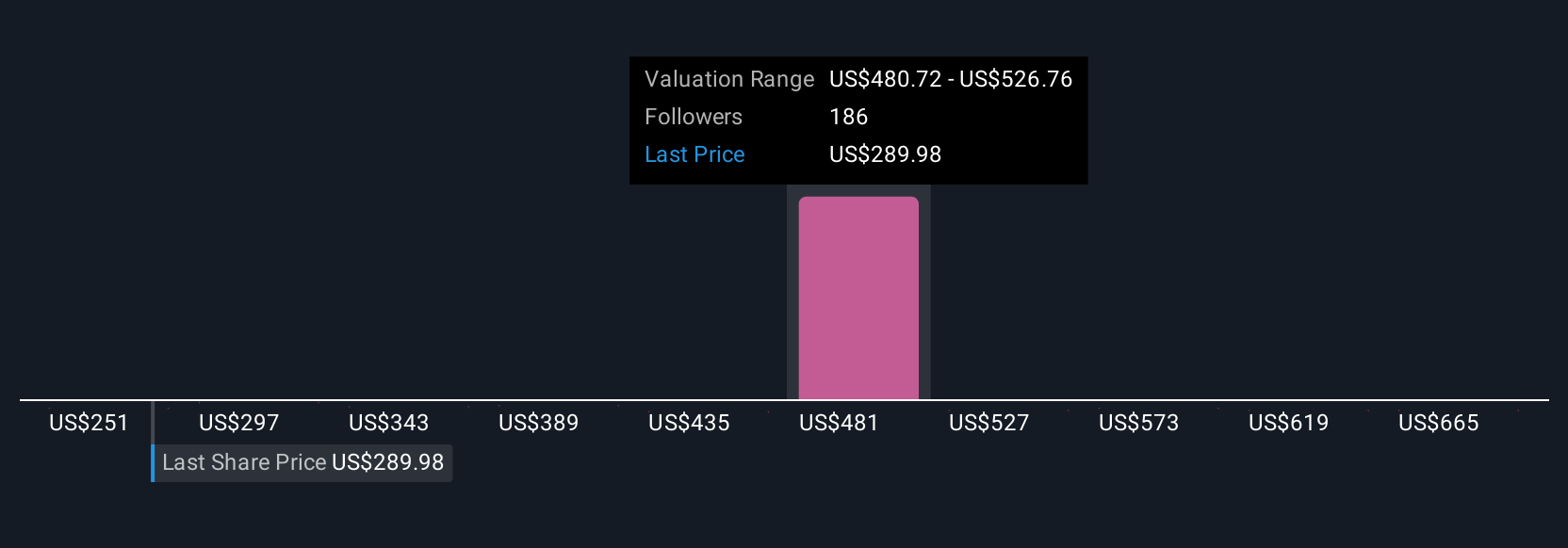

例えば、あるDuolingo Narrativeは、急成長する国際展開とAIを活用した収益化の成功により、フェアバリューは1株あたり600ドルに達すると見ています。一方、コアユーザーの成長鈍化と競争の激化に焦点を当てた、より慎重な別の視点からは、フェアバリューは239ドルに近いと見ています。どちらのストーリーを信じるか、そして現在の価格が買い、ホールド、売りの判断を正当化するものかを明確にするのに役立つ。

Duolingoのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Duolingo が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:DUOL

Advertisement