Advertisement

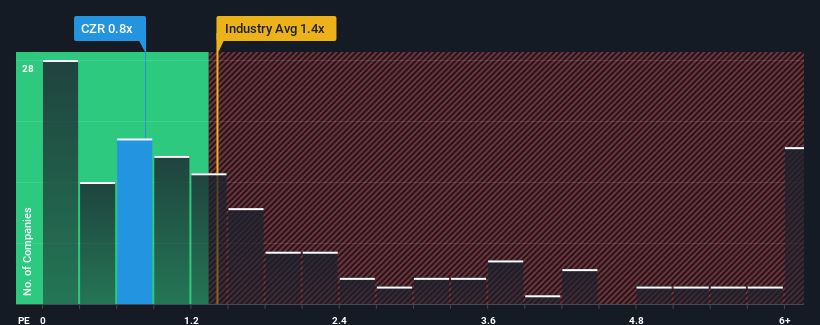

米国のホスピタリティ企業の半数近くがP/Sレシオ1.4倍を超え、4倍を超えるP/Sも珍しくないことを考えると、シーザーズ・エンターテインメント(NASDAQ:CZR)のP/Sレシオは0.8倍で、現時点では強気のシグナルを送っているのかもしれない。 しかし、P/Sが限定的であるのには何か理由があるかもしれないので、額面通りに受け取るのは賢明ではない。

シーザーズ・エンターテイメントの最近の業績は?

最近の収益の伸びは他のほとんどの企業より劣っており、シーザース・エンターテイメントは比較的低迷している。 P/Sレシオが低いのは、投資家がこの乏しい収益実績がこれ以上良くならないと考えているからだろう。 まだ同社が好きなら、収益がこれ以上悪化しないことを願い、人気がないうちに株を拾っておきたいところだ。

シーザース・エンターテイメントの将来が業界と比較してどうなのか、アナリストの見解を知りたいですか?それなら、当社の無料 レポートが最適です。シーザース・エンターテイメントの収益成長率は?

シーザース・エンターテイメントのP/Sが低くて本当に安心できるのは、会社の成長が業界に遅れを取る軌道にある時だけです。

昨年度の収益成長率を確認すると、同社は6.5%の価値ある増加を記録している。 喜ばしいことに、収益も3年前と比較して合計で218%増加しており、これは過去12ヶ月間の成長のおかげでもある。 従って、株主はこうした中期的な収益成長率を間違いなく歓迎しただろう。

将来に目を転じると、同社を担当するアナリストの予測では、今後3年間は毎年3.2%の増収が見込まれている。 一方、他の業界は年率11%の拡大が予想されており、こちらの方が明らかに魅力的だ。

これを考慮すれば、シーザース・エンターテイメントのP/Sが他社の大半を下回っているのも理解できる。 大半の投資家は、将来の成長が限定的であることを予想しており、株価を引き下げた金額しか払いたくないようだ。

最後に

一般的に、投資判断の際に株価売上比を深読みしないよう注意したいが、他の市場参加者がその企業についてどう考えているかについては、株価売上比から多くを読み取ることができる。

予想通り、シーザース・エンターテイメントのアナリスト予想を検証したところ、収益見通しの甘さがP/Sの低さにつながっていることがわかった。 同社の収益見通しに対する株主の悲観論が、P/S低迷の主因となっているようだ。 今後P/Sが上昇することを正当化するためには、同社の運勢の変化が必要だろう。

パレードに水を差したくはないが、シーザーズ・エンターテインメントには注意すべき警告のサインが2つある(1つは重大!)。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Caesars Entertainment が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:CZR

Advertisement