Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 負債過多は破滅につながる可能性があるからだ。 他の多くの企業と同様、シーザーズ・エンターテインメント(NASDAQ:CZR)も負債を利用している。 しかし、この負債は株主にとって懸念事項なのだろうか?

なぜ負債がリスクをもたらすのか?

借金は、新たな資本やフリーキャッシュフローで返済が困難になるまで、ビジネスを支援する。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より頻繁に発生する(それでもコストはかかる)のは、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 企業の負債水準を検討する際の最初のステップは、現金と負債を合わせて検討することである。

シーザース・エンターテイメントの負債とは?

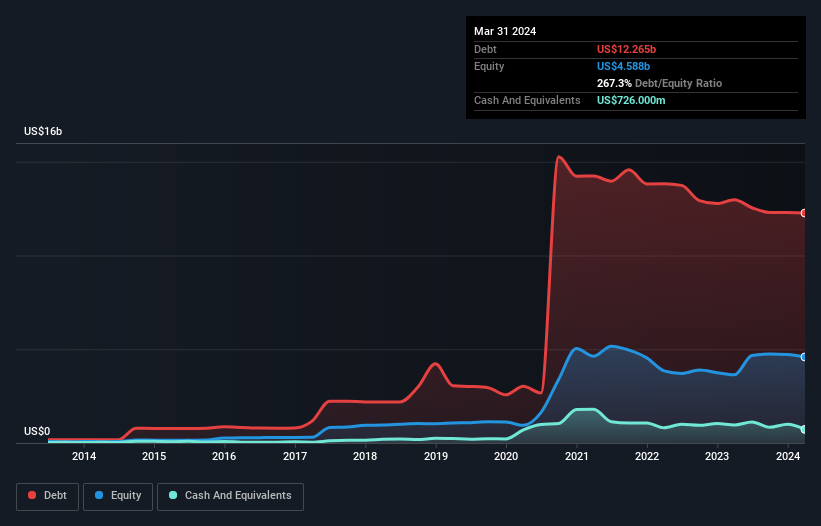

下記の通り、シーザーズ・エンターテインメントの2024年3月時点の負債は123億米ドルで、前年の130億米ドルから減少している。 しかし、7億2,600万米ドルの現金準備金があるため、純負債は約115億米ドルと少なくなっている。

シーザース・エンターテイメントのバランスシートの強さは?

最後に報告されたバランスシートによると、シーザーズ・エンターテインメントの負債は、12ヶ月以内に25億4,000万米ドル、12ヶ月を超えて259億米ドルとなった。 これらの債務を相殺するために、同社は7億2,600万米ドルの現金と、12ヶ月以内に期限が到来する5億5,100万米ドルの債権を保有している。 つまり、現金と12ヶ月以内の債権を合わせると、負債総額は272億米ドルとなる。

この赤字は、75億6,000万米ドルの同社に影を落としており、まるで凡人の上にそびえ立つ巨像のようだ。 だから私たちは、間違いなくバランスシートを注意深く見ている。 結局のところ、シーザース・エンターテイメントは、今日債権者に支払わなければならないのであれば、大規模な資本増強を必要とするだろう。

私たちは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割り、利払い・税引き・償却前利益(EBIT)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定します。 この手法の利点は、負債の絶対額(EBITDAに対する純負債額)と、負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することである。

シーザーズ・エンターテイメントのEBITDAに対する純負債の比率3.1は心配ないが、1.0倍という超低金利カバーは高レバレッジの兆候であると考える。 そのため、株主は最近、支払利息が事業に大きな影響を及ぼしていることを認識すべきだろう。 さらに問題なのは、シーザーズ・エンターテインメントが昨年1年間でEBITを3.9%減少させていることだ。 このままでは、負債を返済するのはトレッドミルの上を走るようなものだ。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、シーザース・エンターテインメントが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 専門家がどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そこで私たちは、EBITがどれだけフリーキャッシュフローに変換されているかを常にチェックしている。 過去3年間で、シーザーズ・エンターテインメントが生み出したフリー・キャッシュ・フローはEBITの11%であり、刺激的なパフォーマンスではない。 私たちにとって、これほど低い現金化率は、債務を消滅させる能力について、ちょっとした妄想を掻き立てます。

当社の見解

一見したところ、シーザース・エンターテイメントの利子カバー率は、この銘柄に対して私たちを躊躇させるものであり、負債総額の水準は、1年で最も忙しい夜に空いている1軒のレストランほど魅力的なものではなかった。 とはいえ、EBITを成長させる能力はそれほど心配する必要はない。 これらのデータポイントを考慮すると、シーザース・エンタテインメントは負債が多すぎると思われる。 このようなリスクは、ある人にとっては問題ないが、私たちにとっては浮かない話だ。 負債を分析する場合、バランスシートが重視されるのは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 シーザース・エンターテインメントは 、 我々の投資分析で2つの警告サインを示して おり、そのうちの1つは深刻な可能性がある...。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社のネットキャッシュ成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Caesars Entertainment が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:CZR

Advertisement