Advertisement

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 事業が破綻するときには負債が絡んでくることが多いのだから、企業のリスク度合いを調べるときにバランスシートを考慮するのは当然のことだ。 シーザーズ・エンターテインメント(NASDAQ:CZR)は、事業において負債を使用していることがわかる。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債はいつ危険なのか?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債はビジネスにとって危険となる。 最悪のシナリオでは、債権者に支払いができなくなった場合、企業は倒産する可能性がある。 このような事態はあまり一般的ではありませんが、負債を抱えた企業が貸し手から窮迫した価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られます。 しかし、希薄化に取って代わることで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 企業の負債の利用について考えるとき、私たちはまず現金と負債を一緒に見ます。

シーザース・エンターテイメントの負債とは?

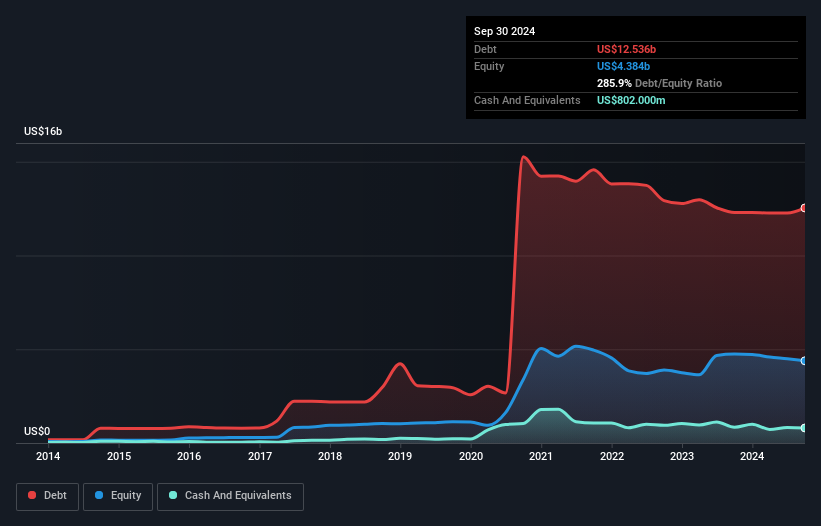

下記の通り、2024年9月時点のシーザース・エンターテイメントの負債は125億米ドルで、前年とほぼ同じです。グラフをクリックすると詳細を見ることができる。 しかし、これを相殺する8億200万米ドルの現金があり、純負債は約117億米ドルとなる。

シーザーズ・エンターテイメントの負債について

最後に報告された貸借対照表によると、シーザーズ・エンターテインメントの負債は12ヶ月以内に22.7億米ドル、12ヶ月を超えて263億米ドルとなった。 一方、12ヶ月以内に返済期限が到来する現金は8億200万米ドル、債権は4億690万米ドルである。 つまり、負債が現金と(短期)債権の合計を273億米ドル上回っている。

この赤字は、78億7,000万米ドルの同社に影を落としており、まるで凡人の上にそびえ立つ巨像のようである。 そのため、株主はこの件を注意深く見守る必要があると我々は確信している。 結局のところ、シーザース・エンターテインメントは、債権者が返済を要求した場合、おそらく大規模な資本増強が必要になるだろう。

私たちは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割った数値と、利払い・税引き前利益(EBIT)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定します。 この手法の利点は、負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮に入れることです。

シーザース・エンターテイメントのEBITDAに対する負債比率(3.2)は、同社が負債をある程度使用していることを示唆しているが、そのインタレストカバーは1.0と非常に弱く、高いレバレッジを示唆している。 そのため、株主は最近、支払利息が事業に大きな影響を与えていることを認識すべきだろう。 さらに問題なのは、シーザース・エンターテイメントのEBITが過去12ヶ月で7.4%減少したことだ。 このままでは、負債を返済するのはトレッドミルの上を走るようなものだ。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、シーザーズ・エンターテインメントが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 ですから、将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができます。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけです。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間で、シーザーズ・エンターテイメントはEBITの4.3%に相当するフリーキャッシュフローを報告しており、これは実に低い。 私たちにとって、これほど低いキャッシュ・コンバージョンは、債務を消滅させる能力について少しパラノイアを掻き立てる。

当社の見解

率直に言って、シーザース・エンターテインメントの利子カバー率と負債総額を維持してきた実績の両方が、その負債水準にむしろ不安を抱かせる。 さらに、EBIT成長率も信頼感を与えるものではない。 前述のすべての要因を考慮すると、シーザーズ・エンターテインメントは負債が多すぎるように見える。 そのようなリスキーなプレーを好む投資家もいるが、私たちの好みでないことは確かだ。 シーザーズ・エンターテイメントの負債レベルに対する懸念を考えると、 インサイダーが株を捨てていないかどうかをチェックするのが賢明だと思われる。

負債を背負うことなく利益を伸ばせるビジネスへの投資に興味があるなら、バランスシートにネットキャッシュを持つ成長企業の 無料リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Caesars Entertainment が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:CZR

Advertisement