Advertisement

- ブッキング・ホールディングスが本当に適正な価格で取引されているのか、それとも隠された価値が発見されるのを待っているのか、疑問に思ったことはありませんか?あなただけではありません。今、多くの投資家が同じ疑問を抱いている。

- この1ヶ月で5.1%下落したものの、株価は年初来で3.1%上昇し、過去1年間では7.7%の堅調なリターンを記録している。

- このような動きの背景には、継続的な旅行需要といくつかの主要なプラットフォームのアップグレードのおかげで、ブッキング・ホールディングスがスポットライトを浴びている。業界では、これらの進展が同社の競争力と将来の成長をどのように形成するかに注目が集まっている。

- バリュエーション(株価評価)については、同社は現在、割安度指標で6段階中4となっている。これは印象的な数字だが、バリュエーションは万能ではない。次は伝統的なアプローチについて説明するが、この記事の最後では価値を理解するための新たな視点を紹介する。

ブッキング・ホールディングスは昨年7.7%のリターンを達成した。ホスピタリティ業界の他の企業との比較を見てみよう。

アプローチ1:ブッキング・ホールディングスの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の真の価値を推定します。このアプローチは、それが時間の経過とともに生成されると予想される現金に基づいて、ブッキングホールディングスの価値があるもののスナップショットを提供します。

ブッキング・ホールディングスは現在、82.3億ドルのフリー・キャッシュ・フローを報告している。アナリストの予測では、この数字は着実に成長し、フリーキャッシュフローは2029年までに133.8億ドルに達すると予想されている。アナリストの予測は通常5年間しかカバーしていないため、それ以降の数字は外挿されている。一般的な傾向として、同社のキャッシュ創出能力は今後数年間で力強く成長する。

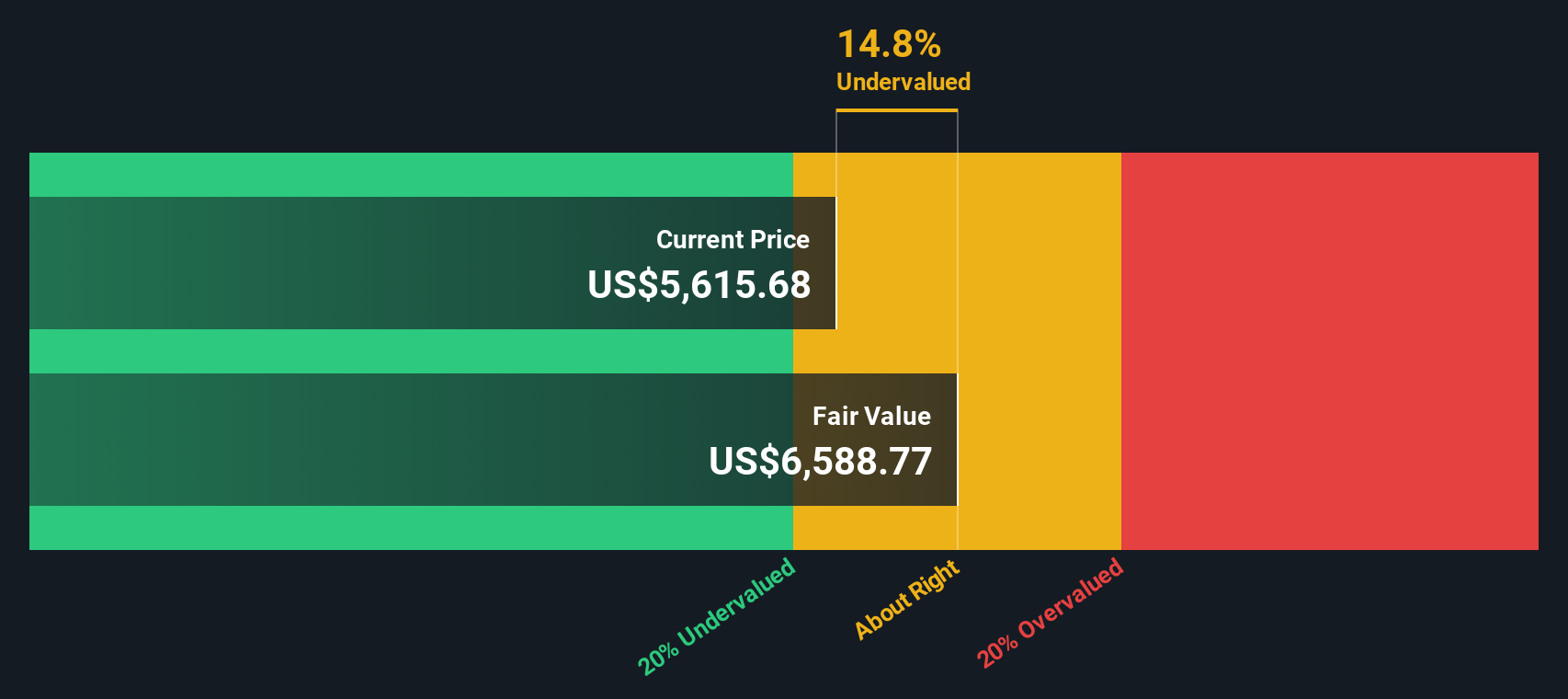

これらの予測を用いて、DCFモデルはブッキング・ホールディングスの本源的価値を1株当たり7,419ドルと算出した。この価値は現在の株価より約31.6%高く、ブッキング・ホールディングスの株価は、その将来キャッシュフローが正当化する金額よりかなり低く取引されていることを示している。

結果価値なし

当社の割引キャッシュフロー(DCF)分析は、ブッキング・ホールディングスが31.6%過小評価されていることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく832以上の割安株を発見してください。

ブッキング・ホールディングスのフェア・バリューの詳細については、会社レポートのバリュエーション・セクションをご覧ください。

アプローチ2:ブッキング・ホールディングスの価格対収益

株価収益率(PE)は、企業の現在の株価と一株当たり利益を直接関連付けるため、収益性の高い企業の評価に広く使用されています。ブッキング・ホールディングスのように、一貫して多額の利益を生み出している企業にとって、PEレシオは、投資家が利益の各ドルにいくら支払う意思があるかを測定する簡単な方法を提供します。

PEレシオが「正常」または「公正」であるかどうかは一定ではないことを覚えておくことが重要です。将来性のある高成長企業は一般的に高いPEレシオで取引され、リスクの高い企業や成長の遅い企業は低いレシオで取引されます。市場センチメントやより広範な業界動向も、こうしたベンチマーク設定に一役買っている。

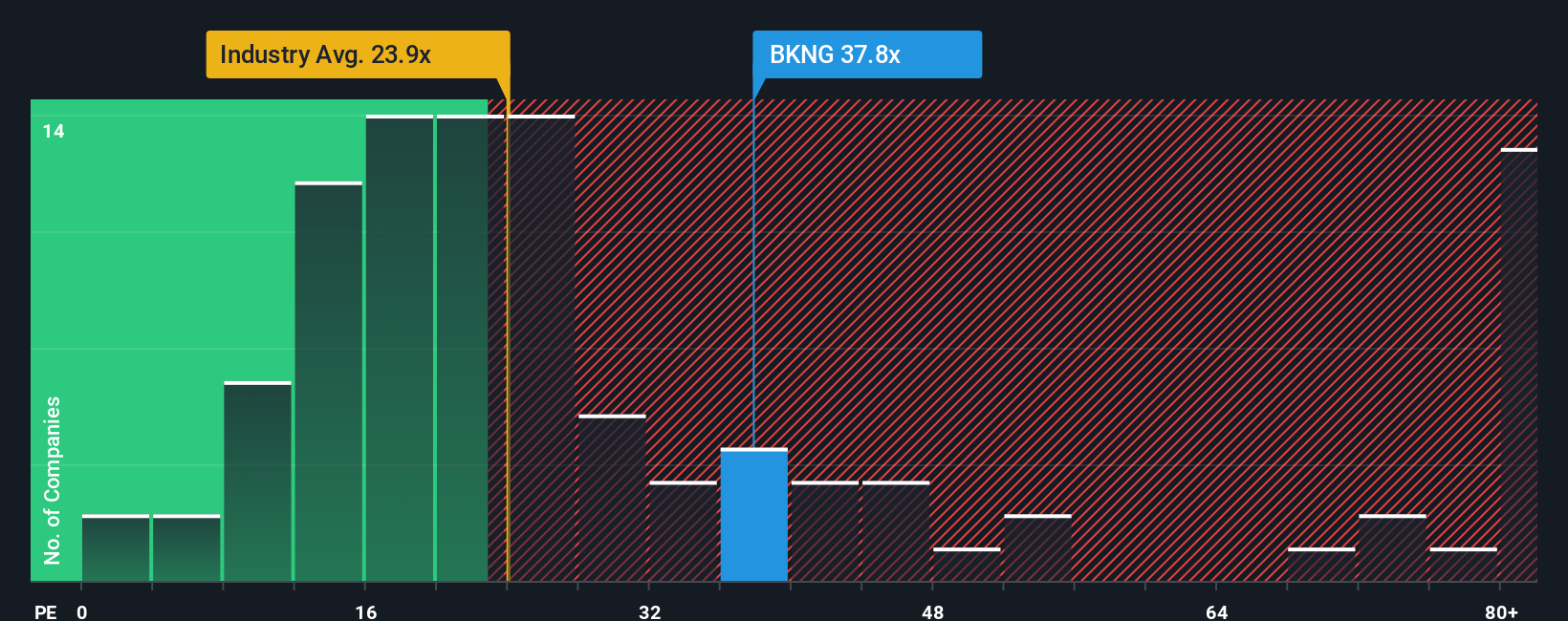

ブッキング・ホールディングスは現在、32.45倍のPEレシオで取引されている。これは、ホスピタリティ企業の業界平均23.34倍、同業他社の平均倍率28.32倍よりも高い。これは、投資家が強力な成長ポテンシャルや独自の競争力を織り込んでいることを示している。しかし、ブッキング・ホールディングスのSimply Wall St独自の「フェア・レシオ」は39.82倍です。フェア・レシオは文脈的な指標である。ブッキング・ホールディングスの収益成長、利益率、業界環境、時価総額、特定のリスクなどの要素を加味しており、単純な業界や同業他社との比較よりも、より調整された全体的なベンチマークとなっています。

ブッキング・ホールディングスの実際のPEレシオ32.45倍とフェア・レシオ39.82倍を比較すると、株価は現在、モデルが妥当と判断する水準以下で取引されている。これは、収益倍率ベースでは、ブッキング・ホールディングスの成長プロファイルと財務の強さを考えると、割安である可能性があることを示唆している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1410社をご覧ください。

あなたの意思決定をアップグレード:ブッキング・ホールディングスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、ブッキング・ホールディングスの戦略、機会、リスク、将来を、収益、利益、マージンなどの一連の財務予測に結びつけ、最終的にあなたが考える株式の公正価値に結びつける、あなた独自のストーリーのことです。

シンプリー・ウォールセントのコミュニティ・ページでは、企業のストーリーが財務見通しにどのようにマッピングされているかを確認するために、ナラティブを素早く作成または使用することができます。ナラティブはまた、自社(またはアナリスト)のフェア・バリューと現在の株価を比較することで、より賢明な売買の意思決定を可能にします。

静的なモデルとは異なり、ナラティブはニュースや業績が発表されるとすぐに自動的に更新されるため、最新の情報が反映されます。例えば、ブッキング・ホールディングスの場合、AIを活用した機能や旅行需要がフェアバリューを7,218ドルまで押し上げると楽観視する投資家もいれば、5,200ドルで上値に上限を設けるリスクを見込む投資家もいる。つまり、同じ会社でも、現在のデータとあなた自身の視点に裏打ちされた、複数の十分な情報に基づいた視点を持つ余地があるということだ。

あなたは、ブッキング・ホールディングスのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Booking Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:BKNG

Advertisement