Advertisement

クローガー(KR)は最近の株価安定後もまだ価値を提供しているか?

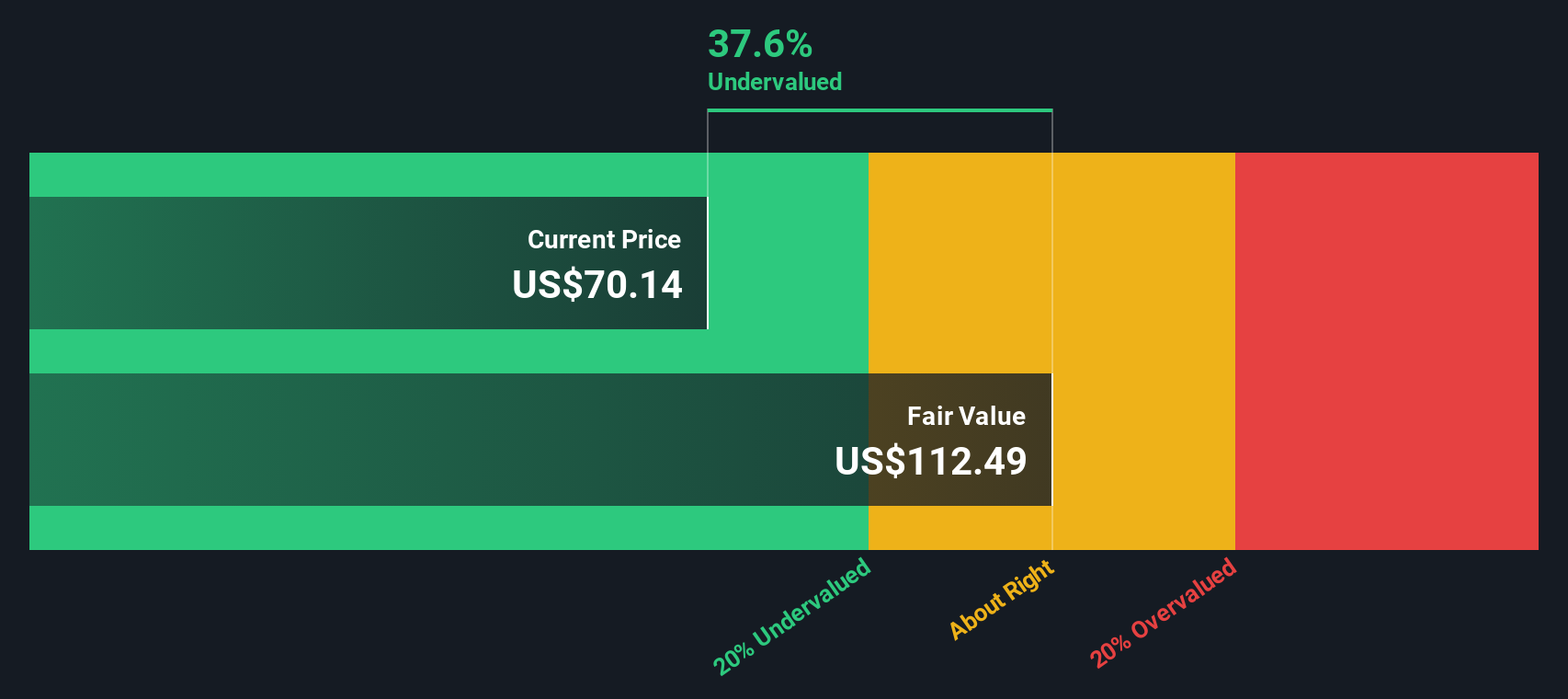

- クローガーが62.49米ドル前後でまだお買い得かどうか疑問に思っているのは、今この株をよく見ているあなただけではないだろう。

- 株価は直近7日間で4.5%、直近30日間で0.6%、年初来で0.7%下落、直近1年間で8.8%動いており、3年間で51.9%、5年間で109.3%となっている。

- クローガーに対する最近の注目は、クローガーを含む米国の大手食料品チェーンと、競争の激しい食品小売市場での位置づけをめぐる業界の継続的な議論によって形成されている。消費者支出のパターンやスーパーマーケットの競争に関する広範なニュースにより、投資家はクローガーのような企業が現在の株価をどのように正当化するかに注目している。

- クローガーは現在、バリュエーション・スコアが2/6である。次に、異なるバリュエーション手法による評価を見て、最後にこのスコアが本当に意味することをより丸く考える方法を紹介する。

クローガーは評価チェックで2/6のスコアを獲得した。その他にどのような赤信号があるかは、評価の内訳をご覧いただきたい。

アプローチ1:クローガーDCF分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、企業の将来キャッシュフローを推定し、それを現在のドルに割り戻すもので、長期的なキャッシュ創出能力に基づいて事業の価値を示すことを目的としている。

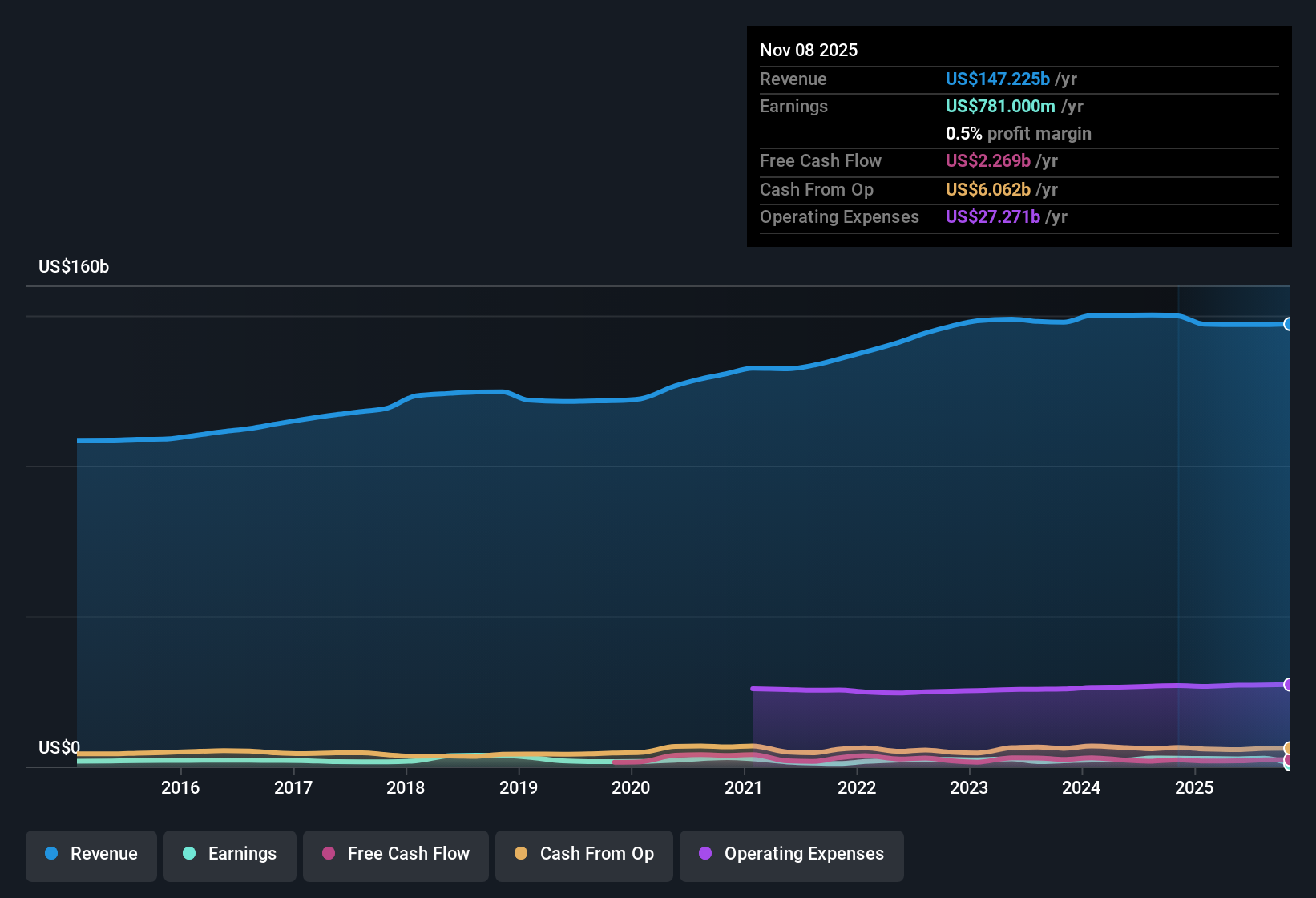

クローガーの場合、直近12ヶ月のフリーキャッシュフローは約22.1億ドル。アナリストは今後数年間の詳細な予測を提供し、Simply Wall Stは独自の仮定を用いてその予測を10年先まで拡張する。このモデルでは、2030年までに約31億5,000万ドルのフリー・キャッシュ・フローを予測し、2026年から2035年までの中間年次予測は、2ステージ・フリー・キャッシュ・フロー・トゥ・エクイティ・アプローチを使って現在価値に割り戻している。

これに基づき、DCFモデルは1株当たり約80.33ドルの本源的価値を推定した。直近の株価約62.49ドルと比較すると、クローガーはこのDCF推定値に対して22.2%のディスカウントで取引されていることになり、このモデルだけでは株価が割安であることを示している。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析は、クローガーが22.2%割安であることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく868以上の割安銘柄を発見してください。

Krogerのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

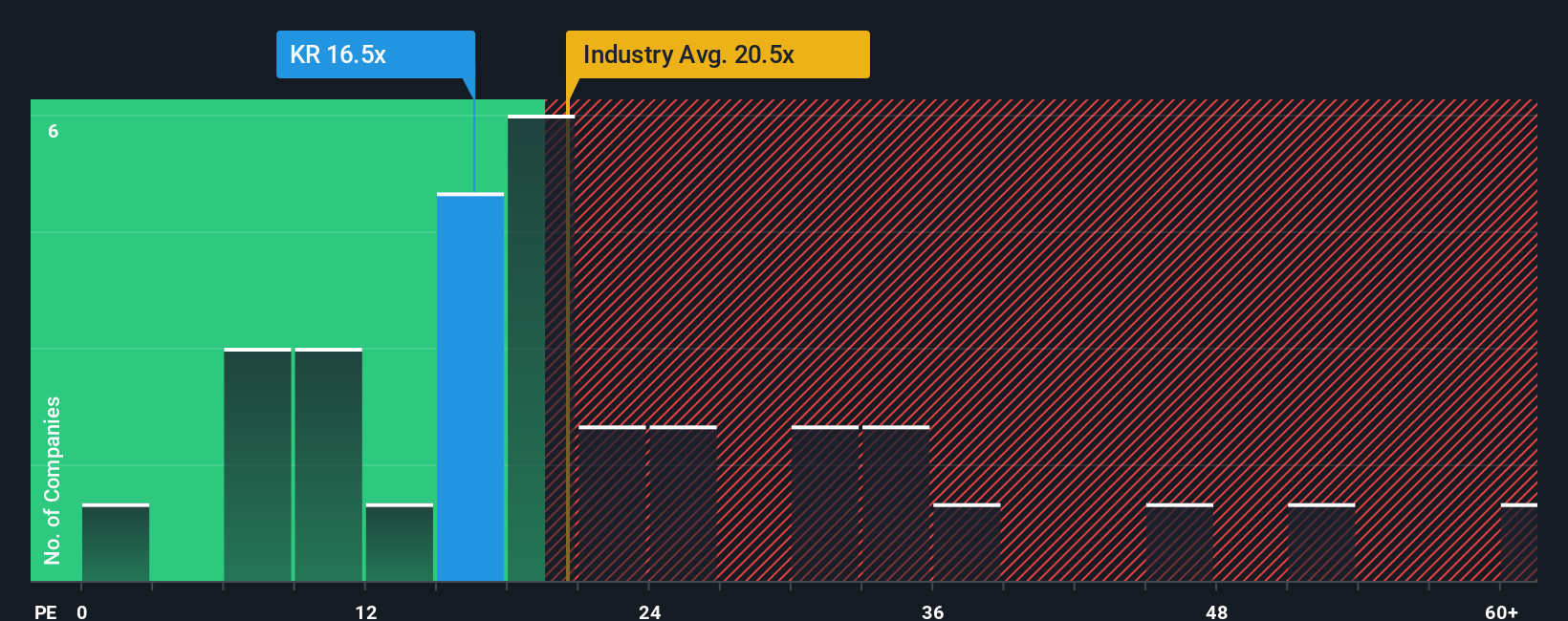

アプローチ2:クローガー価格対収益(PER)

クローガー社のような高収益企業にとって、PERは1ドルの利益に対していくら支払っているかを考えるのに有効な方法です。これは、長期的な株主還元の重要な原動力である収益と株価を直接結びつけるものである。

通常」のPERは、市場が企業の成長性やリスクをどのように見ているかを反映していることが多い。期待される成長率が高いほど、またはリスクが低いほど、PERは高くなり、期待される成長率が低いほど、またはリスクが高いほど、PERは低く保守的になる。

クローガーは現在50.64倍のPERで取引されている。これは消費者小売業の業界平均21.82倍、同業他社平均21.33倍を上回っており、単純比較では割高に見える。シンプリー・ウォールストリートはまた、40.32倍の「フェア・レシオ」を算出している。これは、利益成長、業界、利益率、時価総額、特定のリスク特性などの要素を考慮した上で、クローガーに期待されるPERである。

このフェア・レシオは、平均的な企業と同じであるべきと仮定するのではなく、クローガー独自のプロフィールを調整するため、単純な業界比較や同業他社比較よりも調整されている。フェア・レシオが40.32倍であるのに対し、実際のPERは50.64倍であるため、この指標では割高と判断される。

結果割高

PERは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1440社をご覧ください。

あなたの意思決定をアップグレード:クローガーの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。シンプリー・ウォールセントのコミュニティ・ページでは、将来の収益、利益、マージンに関する見解を示すことで、あなたや他の投資家がクローガーのストーリーを財務予測やフェアバリューに結びつける「ナラティブ」を利用することができます。そして、そのフェアバリューと今日の価格を比較することができ、新しいニュースや業績が発表されると、各ナラティブは更新される。あるクローガー・ナラティブは現在、フェアバリューを1株当たり約73.82米ドルと見ているが、別のナラティブは63.00米ドルに近いと見ている。これは、合理的な投資家が同じ会社のデータを見ても、株価が魅力的に見えたり伸びたりするタイミングについて、まったく異なる、しかし明確に説明された結論に達することができることを反映している。

クローガーにはまだ何かあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。弊社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、弊社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kroger が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement