Advertisement

- クローガー社の株価は今、本当にお買い得なのだろうかと考えたことはないだろうか。もし、あなたが手をこまねいていたり、ただ傍観しているだけなら、あなただけではない。多くの投資家が、クローガーは割安なのか、それとも波に乗っているだけなのか、その答えを探している。

- クローガー社の株価は過去1年間で13.0%上昇し、ここ1ヶ月はやや戻しているが、それでも過去5年間で130.9%の素晴らしいリターンを示している。

- 最近のヘッドラインでは、クローガーが戦略的に宅配ネットワークの拡大に注力し、いくつかの重要な買収を完了したことが注目され、将来の成長についての憶測を煽っている。このような業務上の動きと市場の先読みの融合が、株価に新たな関心とボラティリティを巻き起こしている。

- バリュエーションに関して言えば、クローガーは現在、当社のバリュエーション・チェックで6点満点中5点を獲得している。次のセクションでは、これらのバリュエーション・アプローチを分解し、クローガー社の真の価値がどこにあるのかをさらに深く洞察する方法を探ります。

クローガーは昨年、13.0%のリターンを達成した。他の消費者小売業との比較を見てみよう。

アプローチ1:クローガー割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、現在の価値に割り引くことで、企業の本質的価値を推定する。このアプローチでは、クローガーが生み出すと予想されるキャッシュの額と、それが今現在どの程度の価値があるのかを、貨幣の時間的価値を考慮しながら検討する。

現在、クローガーは過去12ヵ月間で22.1億ドルのフリーキャッシュフロー(FCF)を生み出している。アナリストの予測では、クローガーのFCFは着実に増加し、2026年には27.8億ドル、2030年には31.6億ドルに達する可能性がある。アナリストの予測は今後5年間を対象としているが、2035年までの予測は業界と企業の動向から推定している。これにより、今後10年間のクローガー社の収益力を幅広く見ることができる。

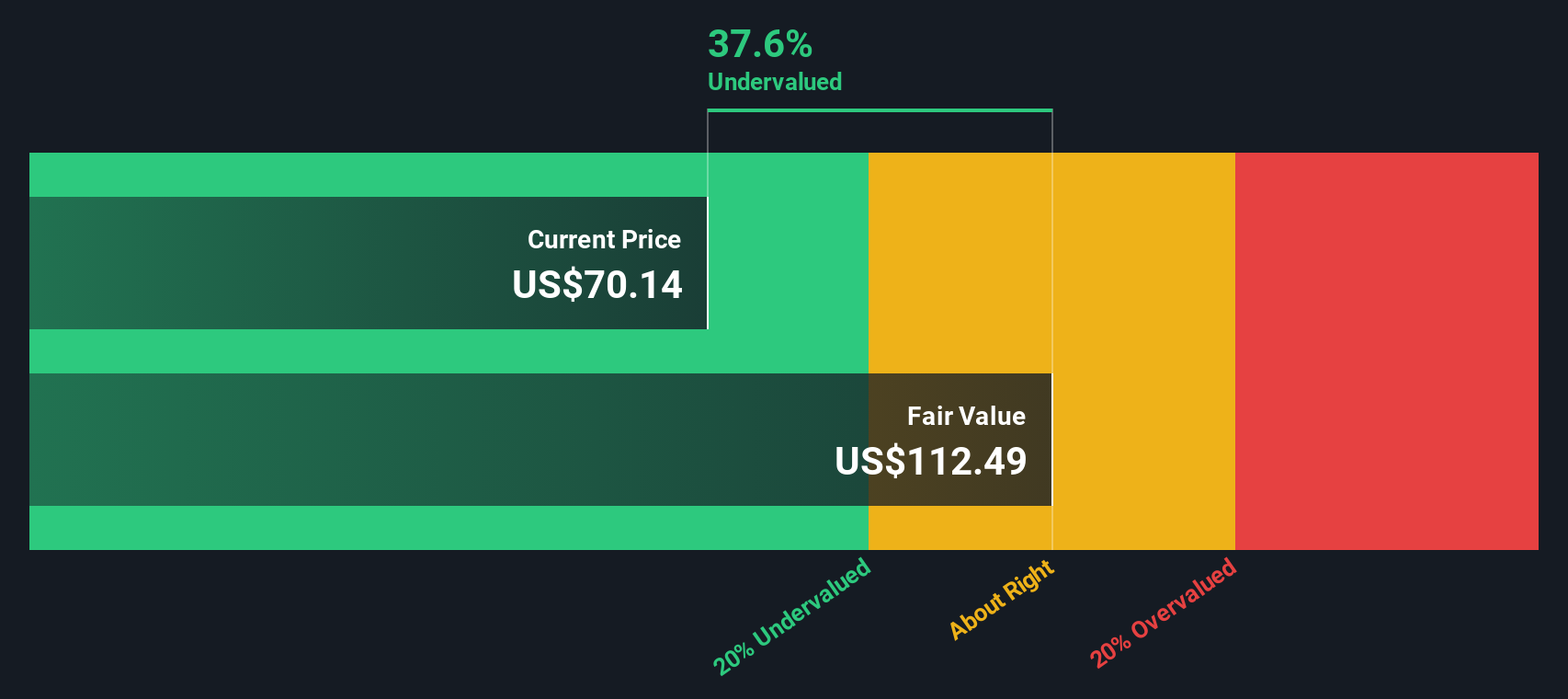

このDCFモデルによると、クローガー社の公正価値は1株当たり88.11ドルとなる。現在の株価と比較すると、このモデルは株価が約23.9%割安であることを示しており、投資家に大きな安全マージンを提供している。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、クローガーは23.9%割安である。これをウォッチリストや ポートフォリオで追跡するか、キャッシュフローに基づく926の割安銘柄を発見してください。

Krogerのフェアバリューの算出方法の詳細については、当社レポートのバリュエーションセクションをご覧ください。

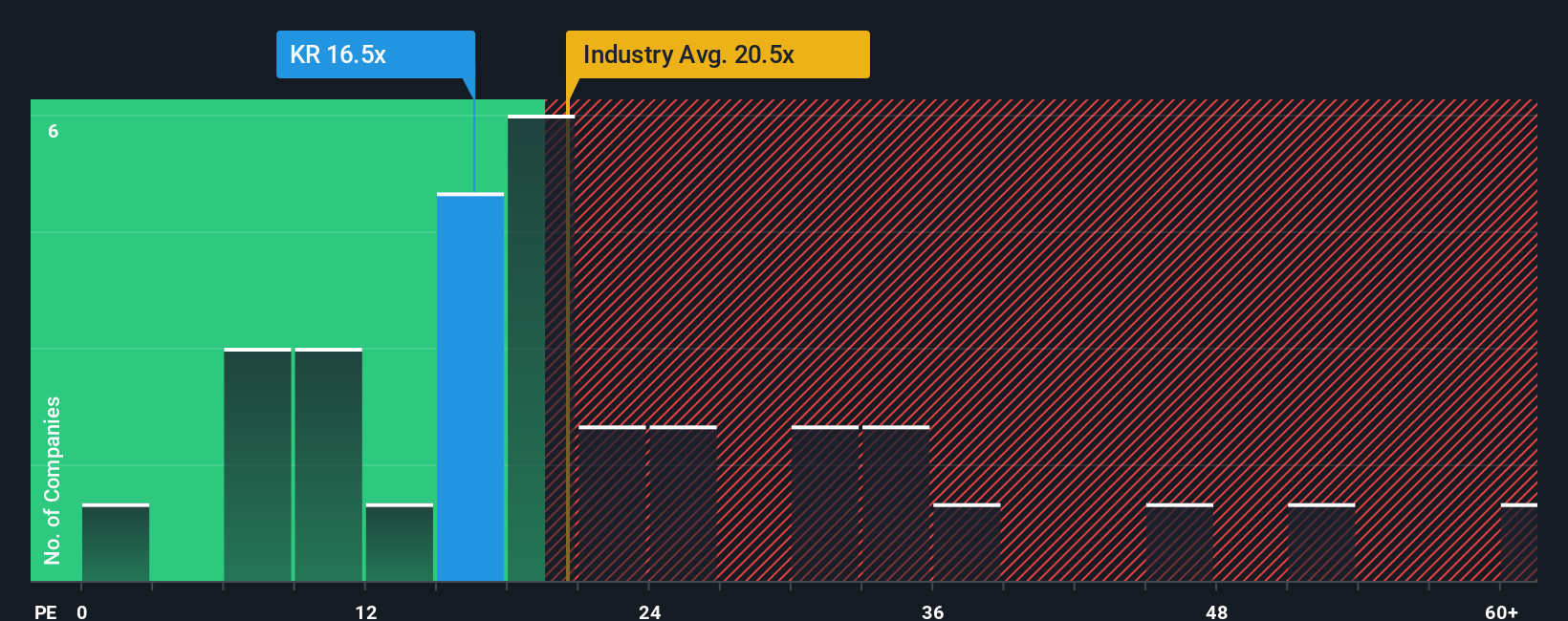

アプローチ2:クローガー株価収益率(PER)

株価収益率(PER)は、企業の市場価格と一株当たり利益を直接関連付けるため、クローガーのような収益性の高い企業を評価するための一般的なバリュエーションツールです。企業が堅実な利益を生み出している場合、PERは投資家がそれらの収益が市場によってどの程度割安または割高に評価されているかを測るのに役立ちます。

何が「正常」または「公正」なPERとみなされるかは、成長とリスクに対する期待によって変わり得ることを理解することが重要です。通常、成長性の高い企業はPERが高く、リスク性の高い企業はPERが低くなる傾向があります。このため、企業のPERを業界平均、同業他社、より広い市場の予想と比較し、株価が妥当な範囲内にあるかどうかを確認することは有用である。

現在、クローガーはPER16.4倍で取引されている。これは消費者小売業の業界平均20.1倍、同業他社平均21.1倍を下回っており、クローガー株は多くの競合他社よりも保守的な価格設定であることを示唆している。シンプリー・ウォール・ストリート独自のフェア・レシオは、クローガー社の利益成長率、利益率、業界、時価総額、リスク要因を考慮したもので、同社のフェア・レシオは22.3倍に設定されている。平凡なベンチマークとは異なり、フェア・レシオはクローガー独自のプロフィールに合った評価倍率を反映することを目的としている。

クローガーの実績PER16.4倍とフェア・レシオ22.3倍を比較すると、現在の株価水準では割安であることがわかる。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別の場所にあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている1433社をご覧ください。

意思決定をアップグレード:クローガーの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブを紹介しよう。ナラティブとは、投資家が企業のストーリーに独自の視点を加え、クローガーの将来の収益、利益、マージンに関する仮定を財務予測、ひいては一株当たりの公正価値に結びつける、シンプルでわかりやすい方法です。ストーリーは、あなたがクローガーについて信じていることと数字との点と点を結びつけ、あなたの見解が投資判断にどのように反映されるかを容易にします。

シンプリー・ウォールセントのコミュニティ・ページでは、何百万人ものユーザーが、ニュース、決算報告、市場ダイナミクスの変化など、新しい情報の出現に合わせてリアルタイムで「物語」を作成し、更新しています。ナラティブの結果であるフェアバリューを現在の市場価格と比較することで、あなた独自の見解に基づいて、今が買い時か売り時かを判断することができます。クローガー社の場合、ある投資家はeコマースの急成長と健康トレンドがフェアバリューを85.00ドルと高く正当化すると見るかもしれないし、別の投資家は競争圧力とコスト上昇を懸念してフェアバリューを63.00ドルと低く見るかもしれない。Narrativesを使えば、投資の見通しがより明確に、より賢く、よりダイナミックになります。

クローガーにはまだ続きがあると思いますか?私たちのコミュニティーにアクセスして、他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kroger が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:KR

Advertisement