一部の株主にとって残念なことに、ダラー・ツリー・インク(NASDAQ:DLTR)の株価は過去30日間で34%も急落し、最近の痛みを長引かせている。 報われるどころか、過去12ヶ月間すでに保有していた株主は、現在46%の株価下落の上に座っている。

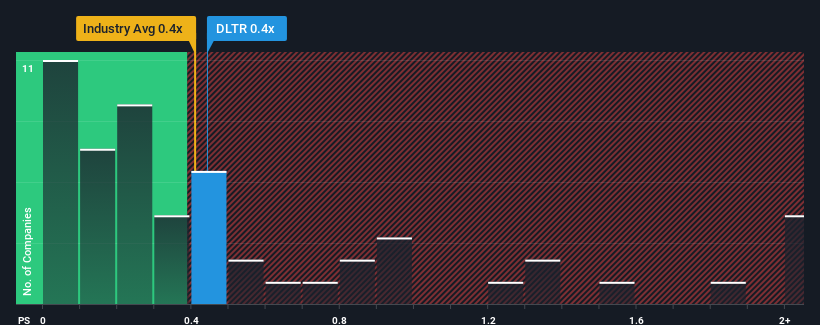

株価の大幅下落にもかかわらず、ダラー・ツリーの売上高株価収益率(PER)0.4倍は、米国の消費者小売業界のPER中央値とほぼ同じである。 とはいえ、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではありません。

ダラー・ツリーの業績推移

最近、ダラーツリーと業界の収益成長に大きな違いは見られない。 おそらく市場は、将来の収益パフォーマンスに劇的な変化の兆しがないことを期待しており、P/Sが現在の水準であることを正当化しているのだろう。 もしそうなら、少なくとも既存株主は現在の株価で眠れなくなることはないだろう。

アナリストの今後の予測をご覧になりたい方は、ダラー・ツリーの無料 レポートをご覧ください。ダラー・ツリーの収益成長は予測されていますか?

ダラー・ツリーのようなPERを見て安心できるのは、会社の成長が業界と密接に連動している時だけです。

昨年度の収益成長率を確認すると、同社は7.4%の価値ある増加を記録している。 直近の業績が堅調だったということは、過去3年間で合計20%の収益成長も達成できたということだ。 したがって、株主は中期的な収益成長率に満足していることだろう。

将来に目を移すと、同社を担当するアナリストの予測によれば、今後3年間の売上高は年率3.7%の成長が見込まれる。 これは、より広範な業界の年間4.9%の成長予測に近い。

これを考えると、ダラー・ツリーのP/Sが他の大多数の企業と同水準にあるのも理解できる。 どうやら株主は、同社が低姿勢を保っている間、ただ持ちこたえることに安住しているようだ。

ダラーツリーのP/Sに関する結論

ダラー・ツリーの株価は崖っぷちまで下落しており、P/Sは消費者小売業界の他の企業と同水準にあるようだ。 売上高株価比率は、特定の業界内では価値を測る尺度としては劣ると主張されていますが、強力な景況感指標となり得ます。

ダラー・ツリーの増収予想によると、P/Sはほぼ予想通りであり、両指標は業界平均に近い。 現在のところ、株主は将来の収益がサプライズをもたらすことはないと確信しているため、P/Sに満足している。 こうした状況が変わらない限り、株主はこの水準で株価を支え続けるだろう。

会社のバランスシートは、リスク分析のもう一つの重要な分野だ。 ダラー・ツリーのバランスシート分析(無料)をご覧ください。

利益を上げている強力な企業があなたの心をくすぐるなら、低PERで取引されている(しかし利益を伸ばすことができることが証明されている)興味深い企業の 無料 リストをチェックしたい。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Dollar Tree が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.