Advertisement

チャーリー・マンガーが支援した)伝説のファンドマネージャー、リー・ルーがかつて『最大の投資リスクは価格の変動ではなく、資本の永久的な損失を被るのかどうかだ』と言った。 負債過多は破滅につながる可能性があるからだ。 テイラー・モリソン・ホーム・コーポレーション(NYSE:TMHC)は、バランスシート上に負債を抱えている。 しかし、本当の問題は、この負債が同社をリスキーにしているかどうかである。

負債がもたらすリスクとは?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できなければ、そのビジネスは貸し手の言いなりになってしまう。 資本主義の一部には「創造的破壊」のプロセスがあり、失敗した事業は銀行家によって容赦なく清算される。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低価格で新たな株式資本を調達し、株主を恒久的に希薄化させることである。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となりうる。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

テイラーモリソンホームの負債額は?

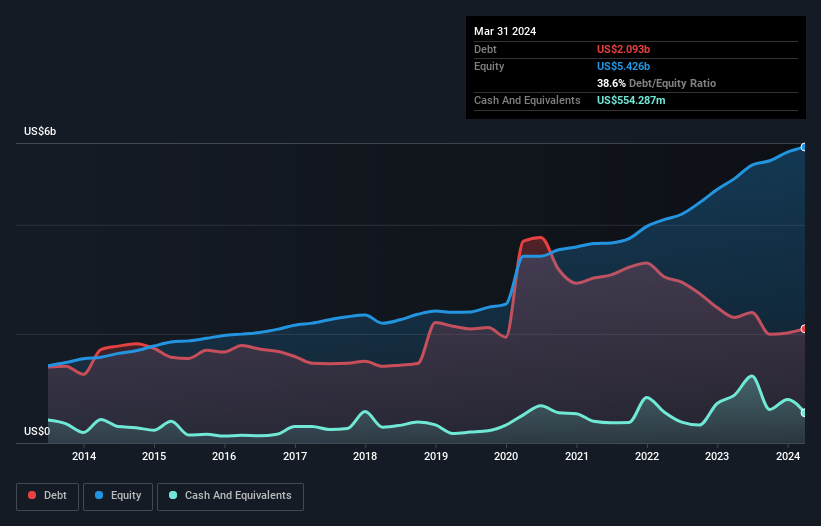

下記の通り、テイラーモリソン・ホームは2024年3月時点で20.9億米ドルの負債を抱えており、前年の23.0億米ドルから減少している。 しかし、5億5,430万米ドルの現金もあり、純負債は15億4,000万米ドルである。

テイラー・モリソン・ホームのバランスシートの健全性は?

最新の貸借対照表から、テイラーモリソン・ホームには1年以内に返済期限が到来する9億1,850万米ドルの負債と、それ以降に返済期限が到来する25億7,000万米ドルの負債があることがわかる。 これと相殺すると、5億5,430万米ドルの現金と1億8,980万米ドルの12ヶ月以内に支払期限の到来する債権がある。 つまり、現金と当面の売掛債権を合わせると、合計27億4,000万米ドルの負債がある。

テイラー・モリソン・ホームには58億7,000万米ドルの価値があるため、必要であればバランスシートを補強するのに十分な資本を調達できるだろうから、この赤字はそれほど悪くはない。 しかし、債務返済能力を注意深く見る価値はある。

企業の収益に対する負債を評価するために、純負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割り、利払い・税引き前利益(EBIT)を支払利息(インタレストカバー)で割って計算する。 このアプローチの利点は、負債の絶対額(EBITDAに対する純負債額)と、その負債に関連する実際の支払利息(インタレストカバー率)の両方を考慮することです。

テイラー・モリソン・ホームのEBITDAに対する負債比率はわずか1.4と低い。 しかし、本当に素晴らしいのは、昨年1年間で、実際に支払った利息よりも多くの利息を受け取ることができたということだ。 つまり、この会社が冷静さを保ちながら負債を負うことができるのは間違いない。 テーラー・モリソン・ホームの経営陣が、昨年のEBIT25%減の再来を防げなければ、負債負担の控えめさは決定的となるかもしれない。 収益が落ち込むと(この傾向が続けば)、最終的には控えめな負債でさえかなりリスキーになる可能性がある。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、テイラー・モリソン・ホームが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 ですから、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

というのも、企業は紙の利益では負債を支払えないからだ。 つまり、EBITが対応するフリー・キャッシュ・フローにつながっているかどうかを見る必要があります。 過去3年間、テーラー・モリソン・ホームは、EBITの63%に相当する堅固なフリー・キャッシュ・フローを生み出しました。 この冷徹なキャッシュは、負債を減らしたいときに減らせることを意味する。

当社の見解

テイラー・モリソン・ホームのEBIT成長能力も負債総額の水準も、債務をさらに引き受ける能力を確信させるものではなかった。 しかし、利子カバー率は全く異なることを物語っており、ある程度の回復力を示唆している。 前述のデータを総合的に勘案すると、テーラー・モリソン・ホームの負債はややリスキーである。 レバレッジは株主資本利益率を高める可能性があるため、それは必ずしも悪いことではないが、注意すべき点である。 私たちがこの株を躊躇していることを考えると、テイラー・モリソン・ホームの内部関係者が最近株を売ったかどうかを知るのは良いことだ。インサイダーが最近 売却したかどうかを調べるには、 ここをクリックしてください。

結局のところ、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Taylor Morrison Home が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:TMHC

Advertisement