Advertisement

- ウェルズ・ファーゴはここ数日、ナイキの戦略的再建の取り組みが軌道に乗り、売上高と利益率の見通しが改善したとして、ナイキの格付けを引き上げた。

- このようなセンチメントの変化は、製品ラインナップを活性化し、遅れている事業セグメントの課題に対処するナイキの動きへの信頼が高まっていることを反映している。

- ウェルズ・ファーゴの新たな楽観論が、製品と利益率の改善という目に見える進展に根ざしており、ナイキに対するより広範な投資テーゼをどのように形成しているかを探る。

有望なキャッシュ・フロー・ポテンシャルを持ちながら、公正価値より低い価格で取引されている企業を見つける。

ナイキ投資シナリオのまとめ

今日のナイキの株主となるには、最近の格下げや競争圧力にもかかわらず、新製品の革新と利益率の改善を通じて成長を再燃させる同社の能力に自信を持つ必要がある。ウェルズ・ファーゴのアップグレードは短期的なセンチメントを改善させたが、デジタルと中国売上の減速が最大のリスクであることに変わりはなく、一方で製品ラインの刷新の成功が最も重要な短期的カタリストである。

ナイキが最近発表した、2026年度末までに米国向けフットウエアの調達を中国からシフトするという方針は、現在進行中の関税リスクの中で特に重要な意味を持つ。この動きは、最近の格付け引き下げで指摘されたコスト面の逆風に対処するためのもので、国際的な圧力や関税に伴う収益への影響を緩和する可能性がある。

しかし、投資家は、利幅が改善しても、中国での長期的な収益がまだ...

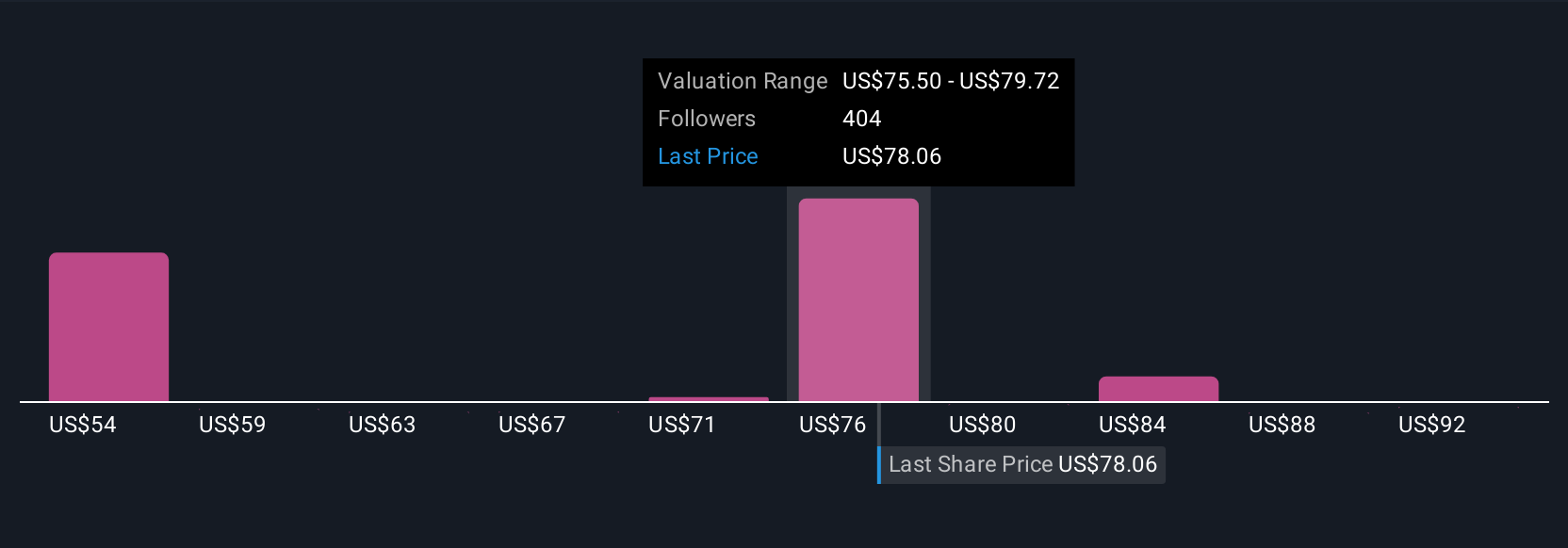

NIKEの見通しでは、2028年までに売上高507億ドル、利益44億ドルを見込んでいる。この予測は、年間収益成長率3.1%に基づくもので、現在の32億ドルから12億ドルの増益となる。

NIKEの予測から、現在価格より33%アップの83.70ドルのフェアバリューがどのように算出されるかをご覧ください。

他の視点を探る

シンプリーウォールストリートコミュニティでは、1株当たり58.49米ドルから96.60米ドルまでの41のナイキのフェアバリュー予想を掲載しています。多くの企業が上振れを見 込む一方で、根強い競争圧力とコスト圧力が業績に対する見方を形成しています。

NIKEに関する他の41のフェアバリュー予想(株価が現在価格より7%低い可能性がある理由)をご覧ください!

独自のナイキ・ナラティブを構築する

既存のシナリオに反対ですか?3分以内に独自のシナリオを作成- 群れに従うことで並外れた投資リターンが得られることは稀です。

- 投資判断に影響を与えうる2つの重要な報酬と1つの重要な警告サインを強調した当社の分析は、NIKE調査の出発点として最適です。

- 当社の無料NIKE調査レポートは、包括的なファンダメンタルズ分析を1つのビジュアル-スノーフレーク-にまとめており、NIKEの全体的な財務の健全性を一目で簡単に評価することができます。

他の可能性に興味がありますか?

これらの銘柄は動いています。価格が追いつく前に素早く行動しよう:

- レアアースは、ほとんどのハイテク機器、軍事・防衛システム、電気自動車に使用されている。これらの重要な鉱物の供給を確保するため、世界的な競争が繰り広げられている。この重要な戦略資源を採掘している数少ないレアアース銘柄の中から、ベスト37銘柄をご紹介します。

- がんの終焉?29の新興AI銘柄は、ガンやアルツハイマーなど、人生を変える病気の早期発見を可能にする技術を開発している。

- リスクとリターンのバランスが取れた、財務的に健全なペニー株で、次の大きなものを発見しよう。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、NIKE が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:NKE

Advertisement