バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンドマネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言っている。 つまり、賢い投資家たちは、企業の危険性を評価する際に、負債(通常倒産に関与する)が非常に重要な要素であることを知っているようだ。 レイサム・グループ(NASDAQ:SWIM)は、貸借対照表に負債を抱えている。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債がもたらすリスクとは?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債はビジネスにとってリスクとなる。 資本主義の一部には、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスがある。 それはあまり一般的ではないが、負債を抱えた企業が、貸し手によって窮迫した価格で資本を調達せざるを得なくなり、株主が永久に希薄化することはよくあることだ。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

レーサム・グループの純負債は?

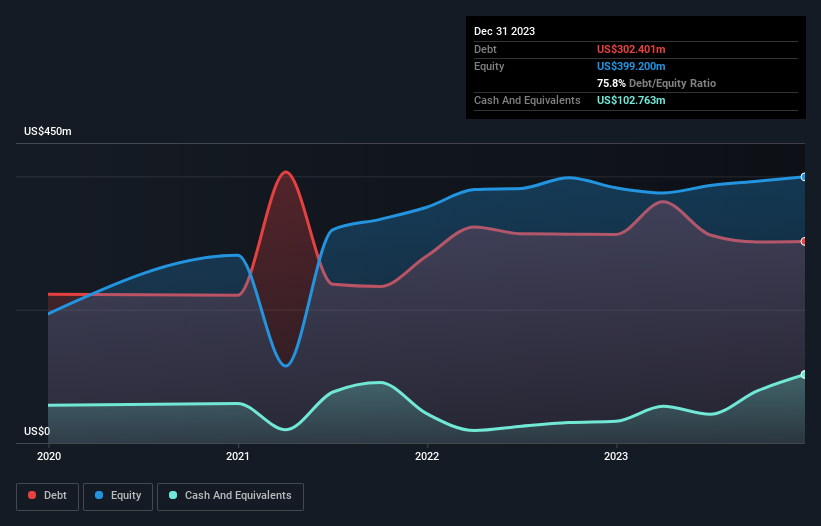

下のチャート(クリックすると詳細が表示されます)を見ると、レーサム・グループは2023年12月に3億240万米ドルの負債を抱えていることがわかります。 しかし、これを相殺する1億280万米ドルの現金があり、純負債は約1億9,960万米ドルとなる。

レーサム・グループのバランスシートの健全性は?

直近の貸借対照表から、レーサム・グループには1年以内に返済期限が到来する8,620万米ドルの負債と、それ以降に返済期限が到来する3億4,960万米ドルの負債があることがわかる。 これを相殺するものとして、1億280万米ドルの現金と、12ヶ月以内に支払期限が到来する3,140万米ドルの債権がある。 つまり、現金と当面の売掛債権を合わせると、負債が合計3億170万米ドルとなる。

この赤字は時価総額3億8,890万米ドルに比してかなり大きいため、株主はレーサム・グループの負債使途を注視する必要がある。 貸し手がバランスシートの補強を要求した場合、株主は深刻な希薄化に直面する可能性が高い。

私たちは、純有利子負債をEBITDA(金利・税金・減価償却費控除前利益)で割った数値と、EBIT(金利・税金控除前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定しています。 このように、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

レーサム・グループのEBITDAに対する純負債の比率は3.5倍であり、心配する必要はないが、0.52倍という超低金利は高レバレッジの兆候であると考えられる。 同社は多額の減価償却費を負担しているようで、EBITDAは間違いなく収益の寛大な尺度であるため、負債負担は見た目よりも重いのかもしれない。 そのため、株主は最近、支払利息が事業に大きな影響を与えていることを認識すべきだろう。 さらに悪いことに、レーサム・グループのEBITは昨年1年間で61%減少した。 もし収益がこのような軌跡をたどるなら、負債を返済するのは、雨の中でマラソンをするよう私たちを説得するよりも難しいだろう。 私たちが貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし、レーサム・グループが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 したがって、EBITが対応するフリー・キャッシュ・フローにつながっているかどうかを見る必要がある。 株主にとって嬉しいことに、レーサム・グループは過去2年間、EBITを上回るフリー・キャッシュ・フローを生み出している。 このような強力なキャッシュ・コンバージョンは、ダフト・パンクのコンサートでビートが落ちたときの観客のように私たちを興奮させる。

当社の見解

表面的には、レーサム・グループの金利カバーは、私たちにこの株について暫定的なものを残し、そのEBIT成長率は、1年で最も忙しい夜に空いている1つのレストランよりも魅力的ではなかった。 しかし、少なくともEBITをフリー・キャッシュフローに変換する能力はかなり高い。 バランスシートを見て、これらすべての要因を考慮すると、負債がレーサム・グループ株を少しリスキーにしていると我々は考えている。 そのようなリスクを好む人もいますが、私たちは潜在的な落とし穴に留意しているので、おそらく負債を少なくすることを望みます。 負債レベルを分析する場合、バランスシートは当然始めるべき場所だ。 しかし、すべての投資リスクが貸借対照表にあるわけではありません。 そのため、 我々がレーサム・グループで発見した 4つの警告サイン (少し不愉快な1つを含む)について学ぶ必要がある。

結局のところ、純債務から解放された企業に焦点を当てた方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Latham Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.