Advertisement

ハズブロ(NASDAQ:HAS)は負債を利用することでリスクを負う

チャーリー・マンガーが支援した)伝説のファンドマネージャー、リー・ルーがかつて『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスクの高さを検討するときにバランスシートを考慮するのは当然のことだ。 ハズブロ社(NASDAQ:HAS)のバランスシートには負債がある。 しかし本当の問題は、この負債が同社をリスキーにしているかどうかだ。

負債はいつ問題になるのか?

新たな資本やフリー・キャッシュ・フローで返済が困難になるまで、負債はビジネスを支援する。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合です。 もちろん、企業、特に資本の重い企業にとって、負債は重要な手段となり得る。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

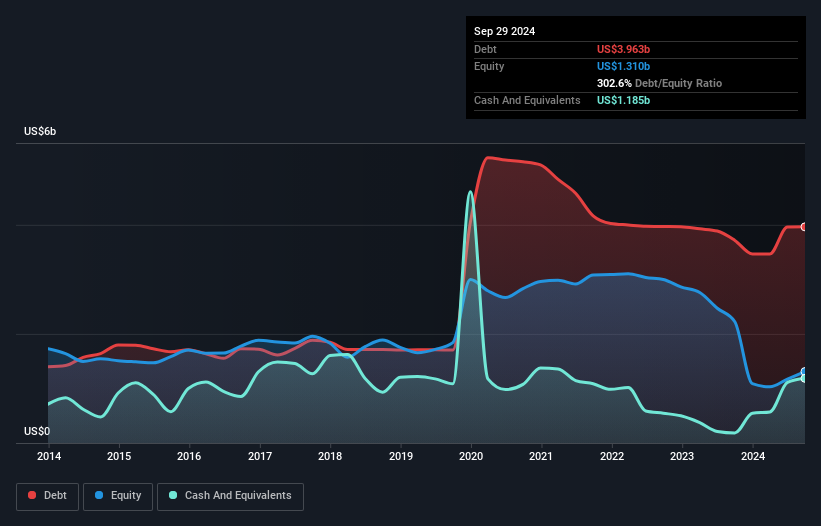

ハスブロの負債額は?

下の図をクリックすると過去の数字が見られますが、2024年9月現在、ハスブロの負債は39億6,000万米ドルで、1年前より37億1,000万米ドル増加しています。 しかし、11.9億米ドルの手元資金があるため、純負債は約27.8億米ドルと少ない。

ハスブロのバランスシートの健全性は?

最新の貸借対照表データによると、ハスブロは1年以内に20億5,000万米ドルの負債を抱え、その後38億7,000万米ドルの負債を抱える。 一方、現金は11.9億米ドルあり、1年以内に期限の到来する債権は12.4億米ドル相当である。 つまり、負債が現金と(短期)債権の合計を34.9億米ドル上回っている。

ハスブロには92億2,000万米ドルの価値があるため、必要であればバランスシートを補強するのに十分な資本を調達できるだろうから、この赤字はそれほど悪くはない。 しかし、ハスブロの負債が過大なリスクをもたらしている兆候には注意したい。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ容易にカバーできるかを計算することによって、企業の収益力に対する負債負担を測定する。 この方法では、債務の絶対額と支払金利の両方を考慮する。

ハスブロのEBITDAに対する負債比率は3.6倍で、EBITは支払利息を4.5倍カバーしている。 このことから、負債水準は大きいものの、問題視するほどではないことがわかる。 悪いニュースは、ハズブロのEBITが昨年18%減少したことだ。 このペースで収益が減少し続ければ、負債を処理するのは、5歳以下の子ども3人を連れて高級レストランに行くよりも難しくなるだろう。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、ハスブロが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要としている。 そこで論理的なステップは、実際のフリー・キャッシュ・フローと一致するEBITの割合を見ることである。 直近の3年間で、ハズブロはEBITの60%に相当するフリー・キャッシュ・フローを計上している。 このフリー・キャッシュ・フローにより、同社は、適切な場合に負債を返済するのに有利な立場にある。

当社の見解

ハズブロのEBITの伸び悩みは、バランスシートの強さに二の足を踏ませるものであったが、我々が考慮した他のデータ・ポイントは、比較的救いのあるものであった。 例えば、EBITからフリー・キャッシュ・フローへの転換は比較的堅調である。 検討したすべての要因を考慮すると、ハズブロは負債を活用することである程度のリスクを取っているように思われる。 負債がリターンを押し上げる可能性はあるが、同社は現在十分なレバレッジを有していると考える。 負債水準を分析する場合、バランスシートは当然始めるべき場所である。 しかし、すべての投資リスクが貸借対照表にあるわけではなく、むしろそうではない。 例を挙げよう:私たちは、 ハスブロに注意すべき2つの警告サインを 発見した。

結局のところ、純債務のない企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできる。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hasbro が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement