デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 だから、ある銘柄のリスクの高さを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 重要なことは、スチールケース社(NYSE:SCS)は負債を抱えているということだ。 しかし、この負債は株主にとって懸念事項なのだろうか?

負債がもたらすリスクとは?

借金はビジネスを成長させるためのツールであるが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 最終的に、会社が負債返済の法的義務を果たせなければ、株主は何も手にすることができない。 しかし、より一般的な(しかし、まだ高価な)状況は、会社が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 もちろん、成長資金を得るために負債を利用する企業も数多くあり、そのような場合にも悪影響は生じない。 私たちは企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

Steelcaseの負債とは?

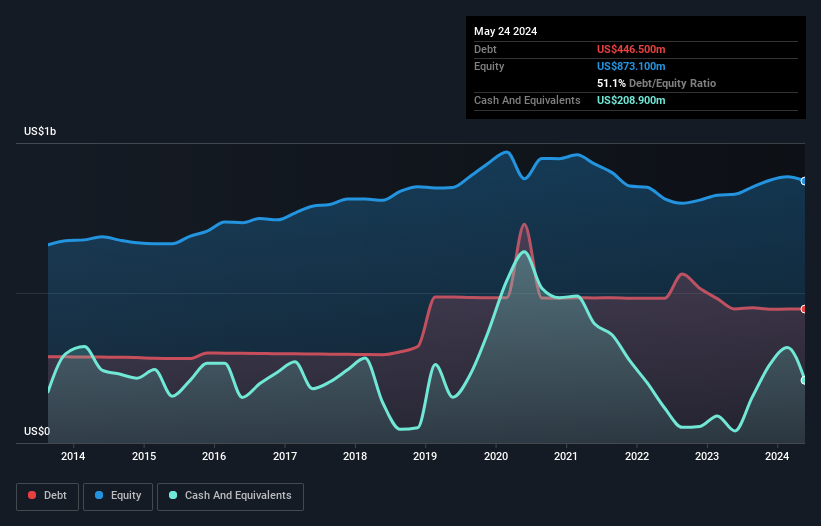

下記の通り、Steelcaseは2024年5月時点で4億4,650万米ドルの負債を抱えています。グラフをクリックすると詳細を見ることができる。 しかし、2億890万米ドルの現金もあり、純有利子負債は2億3760万米ドルである。

Steelcaseのバランスシートの強さは?

最新の貸借対照表データを拡大すると、Steelcaseは12ヶ月以内に5億3,510万米ドル、それ以降に7億1,920万米ドルの負債を抱えていることがわかる。 一方、現金は2億890万米ドル、12ヶ月以内に期限が到来する債権は3億2,450万米ドルである。 つまり、現金と当面の売掛債権を合計した額よりも7億2,090万米ドル多い負債を抱えていることになる。

スティールケースの時価総額は13億9,000万米ドルであるため、必要であれば増資によってバランスシートを強化することができるだろう。 しかし、同社が希薄化することなく負債を管理できるかどうかは、間違いなく精査されなければならないことは明らかだ。

企業の収益に対する有利子負債を評価するために、純有利子負債÷利払い・税引き・減価償却・償却前利益(EBITDA)、および利払い・税引き・償却前利益(EBIT)÷支払利息(インタレスト・カバー)を計算する。 この方法では、負債の絶対額と支払金利の両方を考慮する。

純負債はEBITDAのわずか1.1倍であり、スチールケースは間違いなくかなり保守的である。 また、金利カバー率も7.8倍と十分すぎるほどだ。 良いニュースは、Steelcaseが12ヶ月間でEBITDAを4.7%増加させたことで、債務返済に対する懸念が緩和されたことだ。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、Steelcaseが今後健全なバランスシートを維持できるかどうかを決定するのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートをご覧ください。

最後に、企業が負債を返済できるのは、会計上の 利益ではなく、冷徹な現金だけです。 そこで私たちは、EBITがフリーキャッシュフローにどれだけ変換されているかを常にチェックしている。 直近の3年間を見ると、スチールケースのフリー・キャッシュ・フローはEBITの49%で、これは予想より低い。 負債を返済することを考えると、これは良くない。

当社の見解

SteelcaseのEBITDAに基づく債務処理能力と金利カバー率は、債務を処理できるという安心感を私たちに与えました。 とはいえ、総負債の水準はバランスシートに対する潜在的な将来的リスクにやや敏感である。 このようなデータを見ると、Steelcaseの負債水準に少し慎重になってしまう。 負債が株主資本に対するリターンを向上させることは認めますが、負債が増加しないよう、株主は負債レベルを注意深く見守ることをお勧めします。 私たちが負債についてバランスシートから最も多くを学んでいることは間違いありません。 しかし結局のところ、どの企業にもバランスシートの外に存在するリスクがある。 こうしたリスクを見つけるのは難しい。そして、私たちは Steelcaseの1つの警告サインを 見つけた。

そして、Steelcaseの1つの警告サインを見つけた。今すぐ、純有利子負債ゼロの成長株リストに 100%無料でアクセスできます。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Steelcase が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.