Advertisement

- 1株約212ドルのリパブリック・サービシズが、あの長い上昇の後にまだ買う価値があるのか、それとも上昇のほとんどはすでに織り込み済みなのか、疑問に思っているのはあなただけではない。

- 株価は先週2.0%ほど下落したが、それでも過去1カ月で2.1%、年初来で6.3%、5年間で140.1%上昇している。このことは当然、将来の成長が株価にどれだけ織り込まれているかという疑問を提起する。

- 最近の動きは、着実な契約獲得、自治体との長期協定、リサイクルや再生可能天然ガス・プロジェクトへの継続的な投資などを背景にしたもので、これらすべてが耐久性のあるキャッシュフロー・ストーリーを支えている。同時に、ディフェンシブなインフラ関連銘柄に対する投資家の注目は、金利見通しによって上下し、リパブリックのような予測可能な収益源を市場が現在どのように評価しているかを形成しています。

- 当社のフレームワークでは、リパブリック・サービシズ のバリュエーション・スコアは3/6で、いくつかの指標では割安だが、他 の指標では割安でないことを示唆している。この後のセクションでは、これらの評価方法について説明し、最後にこの銘柄の本当の価値についてより包括的に考えます。

Republic Servicesは昨年0.0%のリターンを達成した。これが商業サービス業界の他の銘柄とどのように比較されるかをご覧ください。

アプローチ1:リパブリック・サービシズの割引キャッシュフロー(DCF)分析

DCFモデルは、事業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在価値に割り戻すことで、事業の価値を推定するものです。

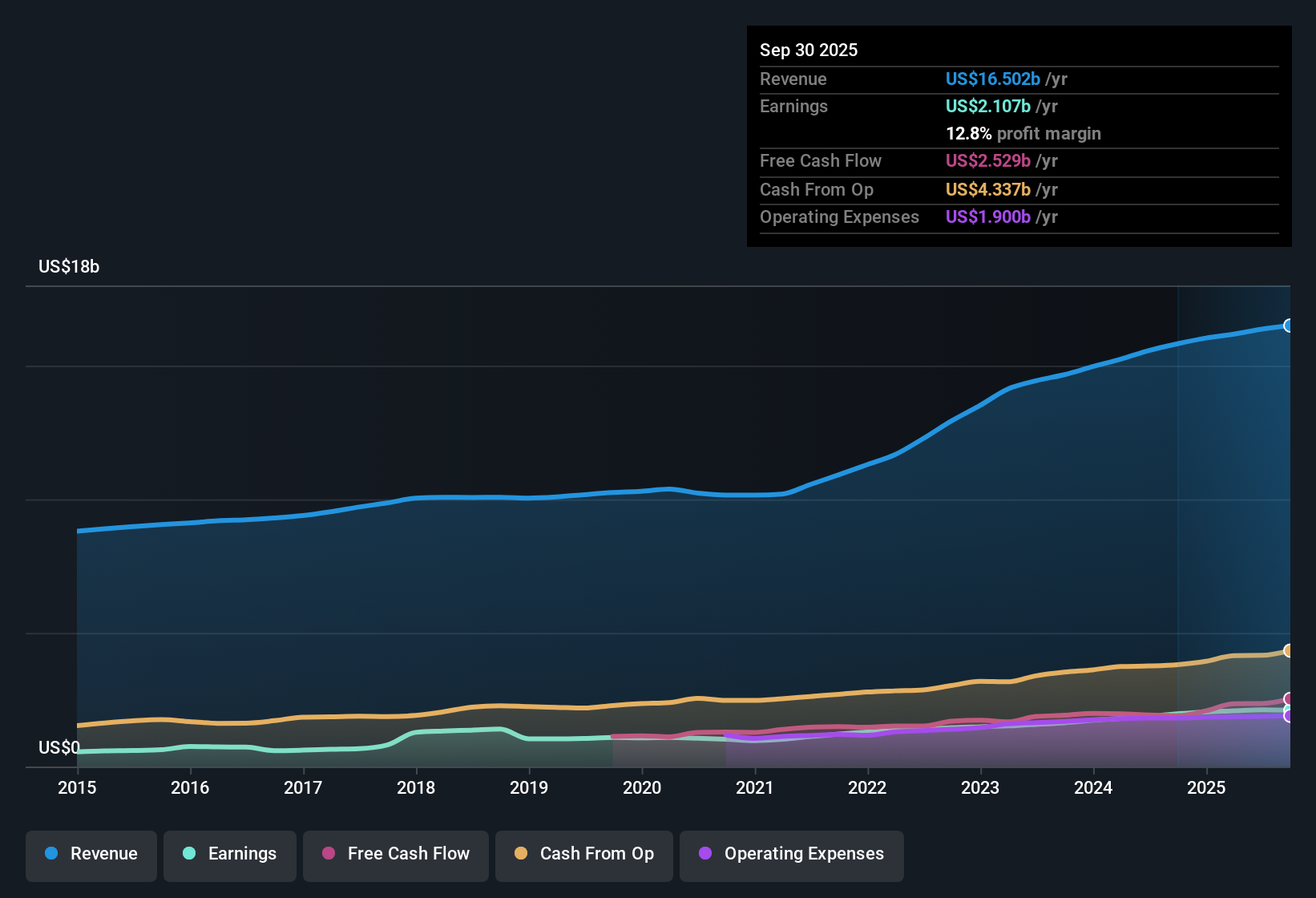

リパブリック・サービスの場合、モデルは直近12ヶ月のフリーキャッシュフロー約24.7億ドルからスタートし、今後数年間のアナリスト予測を用い、それを超えて外挿する2段階のフリーキャッシュフロー対株式アプローチを適用します。これに基づくと、フリー・キャッシュフローは2035年には約44億7,000万ドルまで増加すると予測され、事業の成熟に伴い成長率は時間の経過とともに鈍化する。

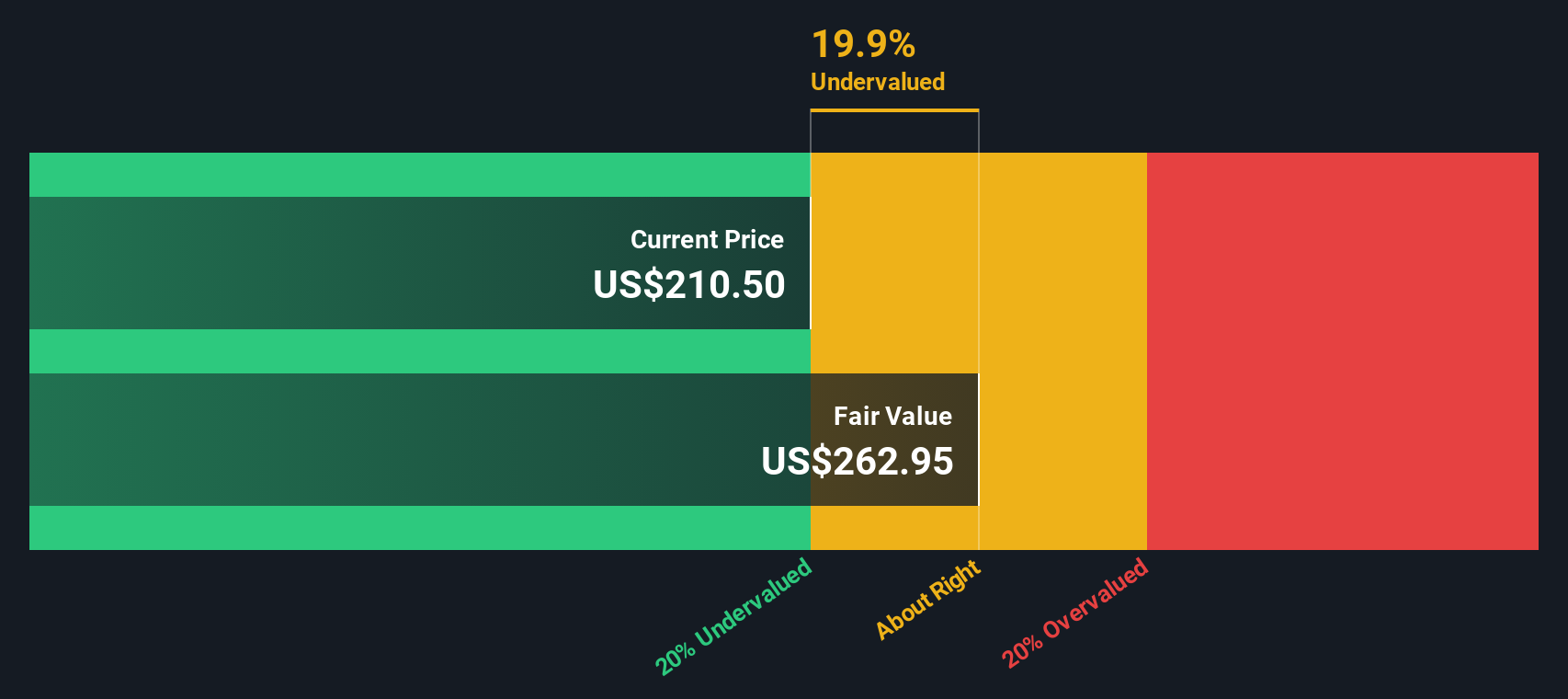

これらの予測キャッシュフローをすべて現在に割り戻すと、Simply Wall St社は1株当たり約261.59ドルの本源的価値があると見積もっている。現在の株価が約212ドルであることと比較すると、DCFは、株価が推定公正価値に対して約18.7%のディスカウントで取引されていることを意味する。

結果割安ではない

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、リパブリック・サービシズは18.7%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて935以上の割安株を発見してください。

リパブリック・サービシズの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: リパブリック・サービスの価格対収益

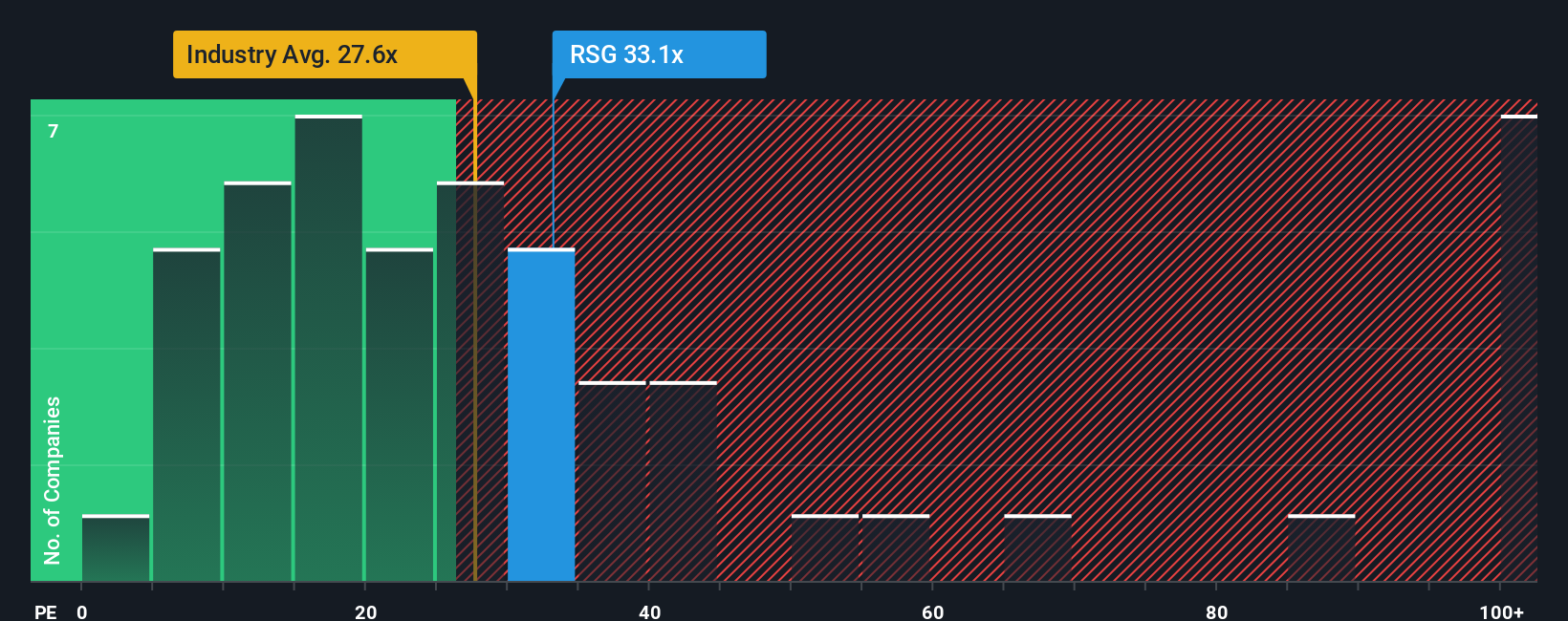

リパブリック・サービシズのような収益性が高く、比較的成熟した事業の場合、株価収益率(PE)は、投資家が現在の利益1ドルに対して妥当な価格を支払っているかどうかを測る実用的な方法です。PEレシオは、会社の将来に対する市場の見方を反映しながらも、当然ながら今日の利益を生み出す能力と評価を結びつけています。

一般的に、成長スピードが速くリスクの低い企業は、より高いPE倍率(プレミアム)を保証する。低成長企業や不確実性の高い企業は通常、割安なPE倍率が正当化される。リパブリック・サービシズは現在、約31.25倍の利益で取引されており、広範な商業サービス業界の平均である約22.82倍を上回っているが、同業他社グループの平均である約47.37倍を下回っている。これは、投資家がリパブリック・サービシズの品質と回復力をすでに認識していることを示唆しているが、この分野で最も急成長している企業のようなプレミアムは付与されていない。

シンプリー・ウォールセントのフェア・レシオ・フレームワークは、収益成長プロフ ァイル、マージン、業種、時価総額、リスク要因を考慮した上で、企業がどの程度のPE倍 率で取引されるべきかを推定することで、さらに一歩進んでいる。リパブリック・サービシズの場合、このフェア・レシオは約31.30倍で、現在取引されている株価とほぼ同じである。この乖離は、株価が明らかに割安または割高というよりは、収益倍率ベースで公正に評価されていることを示している。

結果妥当

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1441社をご覧ください。

意思決定をアップグレードリパブリック・サービスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、企業のストーリーに対するあなたの見方を、将来の収益、利益、マージン、そして最終的には公正価値の背後にある数字と結びつける簡単な方法であるナラティブを紹介しよう。

ナラティブとは、リパブリック・サービシズに対するあなた自身の投資ストーリーのことで、リパブリック・サービシズのビジネスに何が起こると思うかを述べ、その見方を将来的な財務予測に変換し、その仮定が今日どの程度の公正価値を意味するかを見るものです。

シンプリー・ウォールストリートでは、何百万人もの投資家がコミュニティ・ページでストーリーを構築し共有しています。そのため、さまざまな視点を探ったり、想定される公正価値と現在の株価を比較したり、独自の仮定に基づいてその銘柄が買いか、ホールドか、売りかを判断したりすることが簡単にできます。

ナラティブは、業績、ガイダンスの変更、労働契約に関するニュースなど、新しい情報が入ると動的に更新されるため、フェアバリューの見方は、ある時点に固定されることなく、事業とともに進化し続けます。

例えば、リパブリック・サービシズの場合、ある投資家は290ドル近辺のフェアバリューを支持する強気なナラティブを構築するかもしれませんが、より慎重な投資家は189ドル近辺に落ち着くかもしれません。

リパブリック・サービシズにはまだ何かあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、偏りのない方法論に基づき、過去のデータおよびアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Republic Services が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:RSG

Advertisement