Advertisement

- 最近の投資分析では、ロリンズの堅調な業績が強調されており、過去2年間の年間売上高が11.5%増加し、フリー・キャッシュ・フロー・マージンが16.4%と好調であることが指摘されている。

- このような財務の回復力と資本還元能力は、逆風に直面する同業他社とは一線を画し、安定志向の投資家の間でロリンズの魅力を際立たせている。

- ここでは、ロリンズの収益成長とフリー・キャッシュ・フローへの注目度が、長期的な投資見通しにどのような影響を与えるかを探ってみたい。

リスクとリターンのバランスが取れた財務的に健全なペニー株で、次の大物を発掘しよう。

ロリンズの投資シナリオ

ロリンズ株の保有を検討するには、投資家は同社の着実な収益成長、強力なフリーキャッシュフロー、そして同業他社が苦戦する中でも回復力を維持する能力を信じる必要がある。今回のニュースは、最も重要な触媒である継続的な商業収益の成長を大きく変えるものではなく、また、住宅分野の需要を減退させる可能性のあるマクロ経済の変動による主なリスクも変えるものではない。 最近の動向の中で、ロリンズの一貫した配当の支払いは、今年初めに宣言された10%の増額を含め、際立っている。これは、資本リターンが引き続き投資案件の中心であり、事業の主要な触媒として継続的な有機的成長および買収主導の成長を補完するものであるとの見方を裏付けるものである。 しかし、一貫して成長を続ける収益とは対照的に、投資家は、ロリンズの収益性が依然としてプレッシャーに直面していることに留意すべきである。

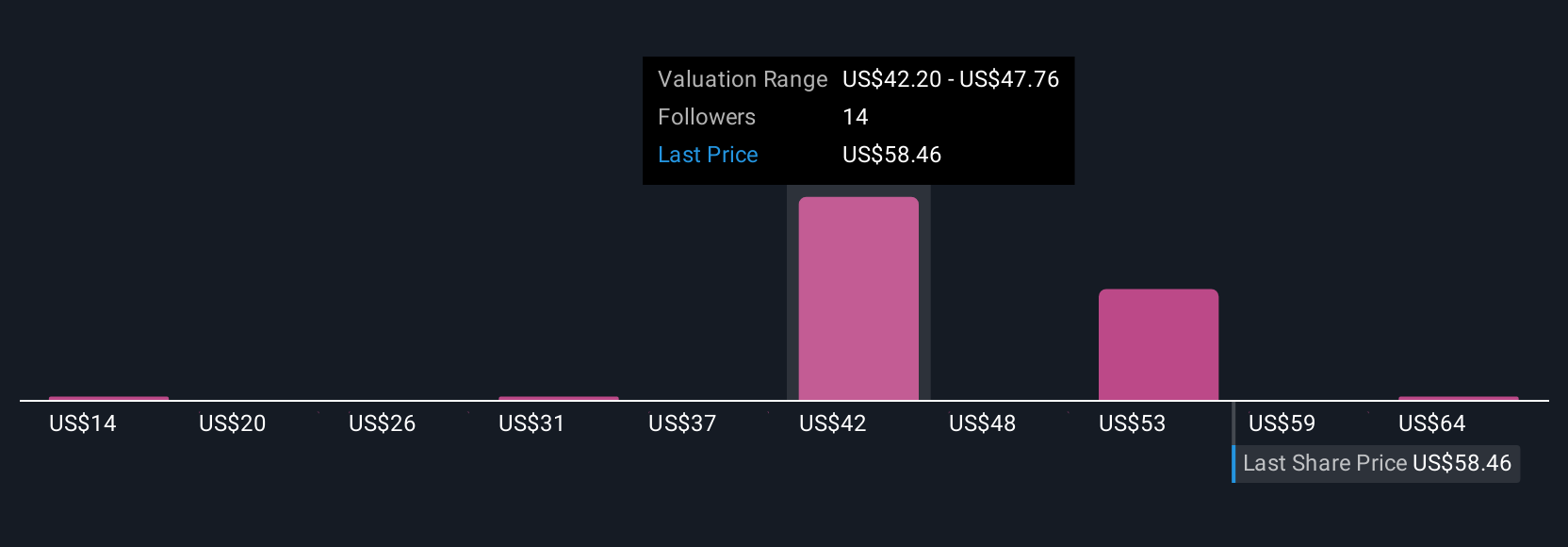

ロリンズのシナリオでは、2028年までに収益46億ドル、利益6億8600万ドルを見込んでいる。これは、現在の4億8930万ドルから、毎年8.8%の収益成長と1億9670万ドルの収益増加を必要とする。

Rollinsの予測では、フェアバリューは59.67ドルとなり、現在価格から6%のアップサイドとなる。

他の視点を探る

シンプリーウォールストリートコミュニティの4名のメンバーが、ロリンズのフェアバリュー予想を提供しており、その範囲は1株当たり14.40米ドルから72.00米ドルと幅広い。多くの人が経常収益のカタリストにアップサイドを見出す一方で、外部リスクが今後の同社の成長をどのように形作る可能性があるかについては議論が続いている。

ロリンズの他の4つのフェアバリュー予想-株価が現在の価格より28%も高い価値があるかもしれない理由を探る!

あなた自身のロリンズの物語を構築する

既存のシナリオに反対ですか?3分以内にあなた自身の物語を作りましょう- 驚異的な投資リターンは、群れに従うことから生まれることはほとんどありません。

- ロリンズ・リサーチの出発点として最適なのは、投資判断に影響を与える可能性のある2つの重要な報酬を強調した当社の分析です。

- 当社の無料ロリンズ・リサーチ・レポートは、包括的なファンダメンタル分析を一つのビジュアル-スノーフレーク-に要約しており、ロリンズの全体的な財務の健全性を一目で簡単に評価することができます。

他の投資をお探しですか?

次の10バガーをお見逃しなく。当社の最新銘柄ピックが発表されました:

- 有望なキャッシュフローの可能性を持ちながら、公正価値よりも低い価格で取引されている企業を見つけましょう。

- COVIDの後に生き残り、成功を収めたこれらの12社は、トランプ大統領の関税を乗り切るための適切な材料を持っています。あなたのポートフォリオが貿易戦争のピンチを感じる前に、その理由を発見してください。

- トランプはアメリカの石油・ガスを「解き放つ」と公言しており、これら22の米国株はその恩恵を受ける準備が整っている。

本記事は一般的な内容です。過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説しており、当記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Rollins が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:ROL

Advertisement