キーインサイト

- ロバートハーフの年次株主総会は5月15日に開催予定

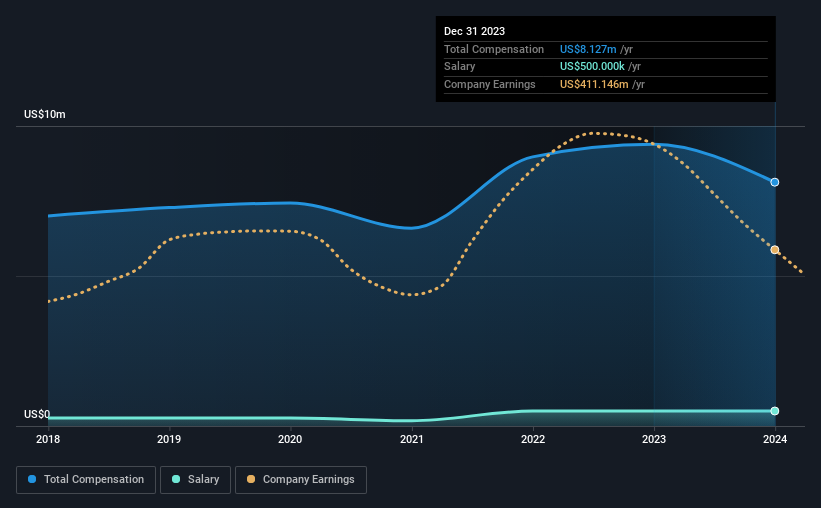

- M.ワッデルCEOの総報酬には50万米ドルの給与が含まれます。

- 報酬総額は業界平均並み

- 過去3年間、 ロバートハーフのEPSは5.5%増加 し、過去3年間、株主への損失は16%でした。

ロバート・ハーフ・インク(NYSE:RHI)の過去3年間の圧倒的な株価パフォーマンスは、多くの株主を失望させただろう。 気になるのは、プラスのEPS成長にもかかわらず、株価がファンダメンタルズのトレンドに追随していないことだ。 これらは、5月15日に開催される年次株主総会で株主が提起したい懸念事項の一部である。 また、株主は役員報酬やその他の会社事項に関する決議案への投票を通じて、経営陣や会社の方向性に影響を与えようとする可能性もある。 以下は、株主が現時点でCEOの昇給を承認することに慎重でありたいと考える理由についての我々の見解である。

M.ワッデルの総報酬は同業他社と比較してどうですか?

当社のデータによると、ロバート・ハーフ社の時価総額は720億米ドルで、2023年12月までの1年間の年間CEO報酬総額は810万米ドルと報告されています。 特筆すべきは、前年比13%の減少です。 我々は常に報酬総額を第一に見ているが、我々の分析によれば、給与の構成要素は50万米ドルと少ない。

時価総額が40億米ドルから120億米ドルのアメリカのプロフェッショナルサービス業界の他社と比較すると、報告されたCEO報酬総額の中央値は1,000万米ドルでした。 このことから、ロバートハーフのCEO報酬は、ほぼ業界平均並みであると言えます。 さらに、M.ワッデルは9,600万米ドル相当のロバート・ハーフ株を個人名義で直接保有しており、同社に個人的に大きな利害関係があることがわかります。

| コンポーネント | 2023 | 2022 | 比率(2023年) |

| 給与 | 50万米ドル | 50万米ドル | 6% |

| その他 | 7.6百万米ドル | 890万米ドル | 94% |

| 報酬総額 | 810万米ドル | 940万米ドル | 100% |

業界レベルでは、報酬総額の約14%が給与で、86%がその他の報酬です。 ロバートハーフの給与による報酬は、業界全体と比較すると控えめです。 給与以外の報酬が総報酬の大半を占める場合、役員の給与が会社の業績に連動していることを示す指標となります。

ロバートハーフの成長数字

過去3年間、ロバート・ハーフ・インクは一株当たり利益(EPS)を年間5.5%成長させました。 過去1年間の収益は14%減少しました。

私たちは一般的に、少しでも収益が伸びることを望むが、少なくともEPSが適度に伸びるのは良いことだ。 この2つの指標は異なる方向に動いているため、自信を持って業績を判断するのは難しいが、この銘柄は注目に値すると思う。 現在の形から少し離れて、 アナリストが将来に期待することをこの無料の視覚的描写で確認することが重要かもしれません。

ロバート・ハーフはは良い投資だったのか?

ロバート・ハーフ・インクの株主は、3年間の合計で16%の損失を出している。 従って、CEOが多額の報酬を得た場合、株主は動揺するかもしれません。

終わりに

業績が伸びているにもかかわらず、過去3年間の株価の下落は確かに気になります。 業績が伸びているにもかかわらず、株価の伸び悩みが大きいということは、市場が注目しているような、現時点で同社に影響を及ぼしている他の問題がある可能性を示しているのかもしれない。 株価に影響を与える未知の変数があるとすれば、株主は何らかの懸念を持つに違いない。 今度の年次株主総会では、株主はCEOの報酬に関する問題を含め、取締役会とあらゆる問題について議論し、取締役会の計画が将来的に業績を向上させる可能性があるかどうかを評価する機会を得ることになる。

CEOの報酬は注意すべき重要な要素だが、投資家が注意すべき他の分野もある。 私たちは調査を行い、投資家が今後注目すべきロバートハーフの2つの警告サインを発見しました。

ロバート・ハーフから話は変わりますが、もしあなたがきれいなバランスシートとプレミアム・リターンを求めているのであれば、この高リターン、低負債企業の無料リストは素晴らしい場所です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Robert Half が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.