Advertisement

投資家としてリスクを考えるには、負債よりもボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 事業が破綻するときには負債が絡んでくることが多いのだから、企業のリスク度合いを調べるときにバランスシートを考慮するのは当然のことだ。 Leidos Holdings, Inc.(NYSE:LDOS)は、その事業において負債を使用していることが分かる。 しかし、株主は負債の使用を心配すべきなのだろうか?

このテクノロジーはコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

負債はいつ問題になるのか?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債はビジネスにとってリスキーになる。 最終的に、企業が法的な債務返済義務を果たせない場合、株主は何も手にすることができなくなる。 しかし、より一般的な(しかし、まだ高価な)状況は、会社が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 しかし、希薄化に取って代わることで、負債は、高い収益率で成長に投資するための資金を必要とする企業にとって、非常に優れた手段となり得る。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に検討することです。

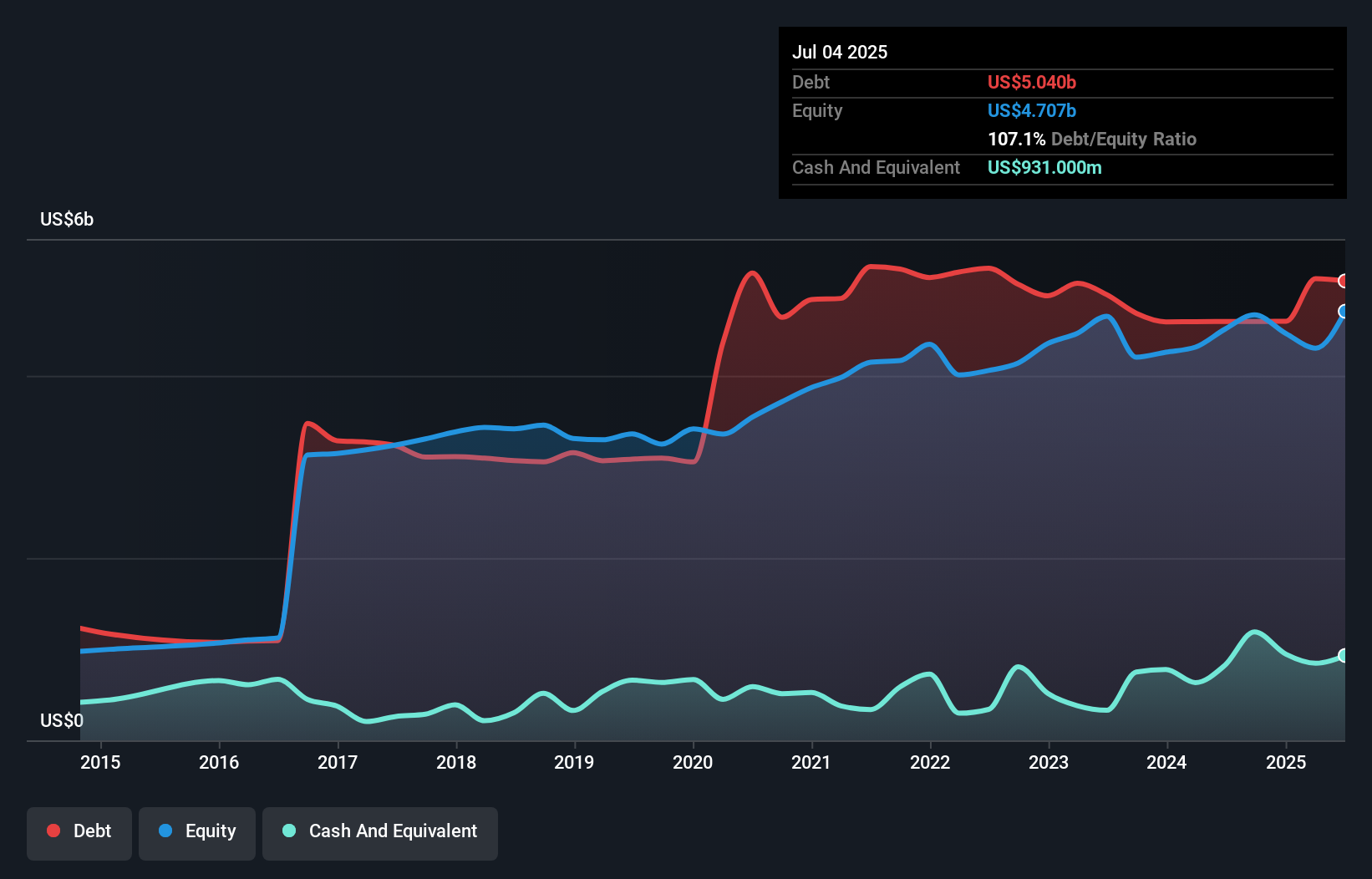

Leidos Holdingsの負債は?

下の画像をクリックすると詳細が表示されるが、2025年7月時点のLeidos Holdingsの負債は50億4,000万米ドルで、1年前の45億9,000万米ドルから増加している。 一方、9億3,100万米ドルの現金があり、純負債は約41億1,000万米ドルである。

Leidos Holdingsの負債の見方

最後に報告された貸借対照表によると、Leidos Holdingsの負債は、12ヶ月以内に29億5,000万米ドル、12ヶ月を超えて58億9,000万米ドルとなった。 これを相殺するために、同社には9億3,100万米ドルの現金と、12ヶ月以内に支払期限の到来する29億2,000万米ドルの債権がある。 つまり、負債が現金と(短期)債権の合計を50億米ドル上回っている。

これは多いと思われるかもしれないが、Leidos Holdingsの時価総額は229億米ドルと巨額であるため、必要であれば資本を調達することでバランスシートを強化することができるだろうから、それほど悪いことではない。 しかし、同社が希薄化することなく負債を管理できるかどうかは、間違いなく綿密に検討する必要があることは明らかだ。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割ったものと、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定します。 このように、減価償却費の有無にかかわらず、利益に対する負債を考慮します。

レイドス・ホールディングスのEBITDAに対する純負債の比率(1.8)は中程度であり、負債に関しては慎重であることを示している。 また、10.3倍という強力なインタレスト・カバレッジが、さらに安心感を高めている。 また、Leidos Holdingsは昨年、EBITを26%増加させ、負債返済能力を高めている。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし最終的には、事業の将来的な収益性によって、Leidos Holdingsが長期的にバランスシートを強化できるかどうかが決まる。 将来性を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、事業が負債を返済するにはフリーキャッシュフローが必要です。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 直近の3年間で、Leidos HoldingsはEBITの72%に相当するフリー・キャッシュ・フローを記録している。 このフリー・キャッシュ・フローにより、同社は、適切な場合に負債を返済するのに有利な立場にある。

当社の見解

嬉しいことに、Leidos HoldingsのEBIT成長率は目覚ましく、有利子負債を上回っている。 また、EBITからフリー・キャッシュ・フローへの転換も心強い。 拡大してみると、Leidos Holdingsは負債をかなり合理的に使っているようだ。 結局のところ、賢明なレバレッジは株主資本利益率を高めることができる。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、すべての投資リスクがバランスシートにあるわけではありません。 例えば、我々はLeidos Holdingsの2つの警告サインを発見した。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Leidos Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:LDOS

Advertisement