キーインサイト

- KBR、5月15日に年次株主総会を開催

- スチュアート・ジョン・ブラディCEOの報酬総額は123万米ドル

- 給与総額は業界平均並み

- KBRの過去3年間の総株主利益率は70%であったが、 EPSは過去3年間で51%減少 した。

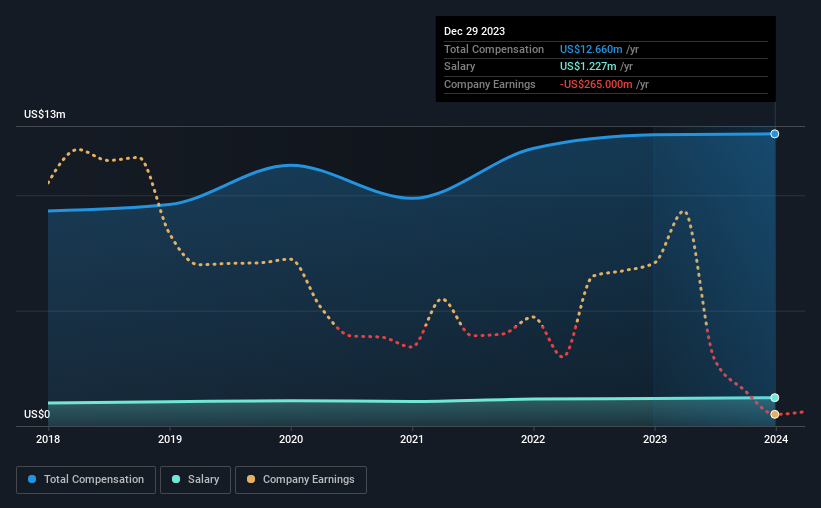

KBR社(NYSE:KBR)は過去数年間、力強い株価の伸びを示してきた。しかし、収益の伸びは追いついておらず、何か問題があることを示唆している。 こうした懸念は、5月15日に開催される年次株主総会に臨む株主の頭の片隅にあることだろう。 株主は、CEOの報酬など、会社の将来性に影響を与えかねない決議事項について議決権を行使することで、経営陣の意思決定に影響を与えることができる。 我々が収集したデータから、株主は業績がある程度改善し始めるまでCEO報酬の引き上げを控えるべきだと考える。

スチュアート・ジョン・ブラディの報酬総額は同業他社と比較してどうか?

本稿執筆時点で、当社のデータによると、KBR社の時価総額は90億米ドルで、2023年12月までの年間CEO報酬総額は1,300万米ドルと報告されている。 これは前年の報酬と比較してほぼ横ばいである。 我々は報酬総額の方が重要だと考えているが、我々のデータによれば、CEOの給与は120万米ドルで低い。

時価総額40億米ドルから120億米ドルのアメリカのプロフェッショナル・サービス業界の類似企業を比較したところ、CEO報酬総額の中央値は1000万米ドルであった。 このことから、スチュアート・ジョン・ブラディの報酬は同業界のCEOの中央値前後であることがわかる。 さらに、スチュアート・ジョン・ブラディは4500万米ドル相当の株式を直接保有しており、会社の成功に深く投資していることがうかがえる。

| コンポーネント | 2023 | 2022 | 比率(2023年) |

| 給与 | 120万米ドル | 120万米ドル | 10% |

| その他 | 1,100万米ドル | 1,100万米ドル | 90% |

| 報酬総額 | 1,300万米ドル | 1,300万米ドル | 100% |

業界レベルでは、総報酬の約 14%が給与で、86%がその他の報酬である。 KBR の報酬のうち給与の占める割合が業界全体と比較して低いことは興味深い。 給与以外の報酬が総報酬の大半を占める場合、役員の給与が会社の業績に連動していることを示す指標となる。

KBR, Inc.の成長率の推移

過去3年間、KBR, Inc.の一株当たり利益は年間51%縮小している。 その収益は、過去1年間で7.9%増加している。

EPSが減少したことを読んで喜ぶ株主はほとんどいないだろう。 EPSが減少していることを考えると、かなり低い収益の伸びは印象に残らない。 同社がすべてのシリンダーをフル回転させていると主張するのは難しいので、株主は高いCEO報酬を嫌うかもしれない。 今後の見通しについては、同社の将来収益に関するアナリスト予測に関する無料のビジュアルレポートをチェックするとよいだろう。

KBR, Inc.は良い投資だったか?

3年間の総株主利益率は70%であり、KBR社の株主の多くはほくそ笑んでいることだろう。 そのため、CEOの給与が同規模の企業の通常よりも高くても、全く気にならないかもしれない。

終わりに

株主への利益還元は期待できそうだが、収益が伸びていないことを無視することは難しく、この好調なリターンが今後も続くかどうかは疑問である。 今度の年次株主総会は、株主が会社の報酬方針を再検討し、取締役会の判断と意思決定が株主と一致しているかどうかを評価する機会となるだろう。

CEOの報酬に注意を払うことは重要ですが、投資家は事業の他の要素も考慮すべきです。 ダイナミックなビジネス環境において投資家が注意すべきKBRの警告サインを1つ特定した。

間違いなく、事業の質はCEO報酬水準よりもはるかに重要です。そこで、株主資本利益率が高く、負債が少ない興味深い企業の 無料リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、KBR が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.