Advertisement

投資家としてリスクを考えるには、負債よりもボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 負債過多は破滅につながる可能性があるからだ。 他の多くの企業と同様、ブロードリッジ・ファイナンシャル・ソリューションズ(NYSE:BR)も負債を活用している。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

借金はいつ危険なのか?

一般的に言えば、負債が現実的な問題となるのは、企業が資本を調達するか自らのキャッシュフローで容易に返済できなくなった場合のみである。 最終的に、企業が法的な債務返済義務を果たせなければ、株主は何も手にすることができなくなる。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債の利点は、それがしばしば安価な資本であることであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討します。

Broadridge Financial Solutionsの最新分析を見る

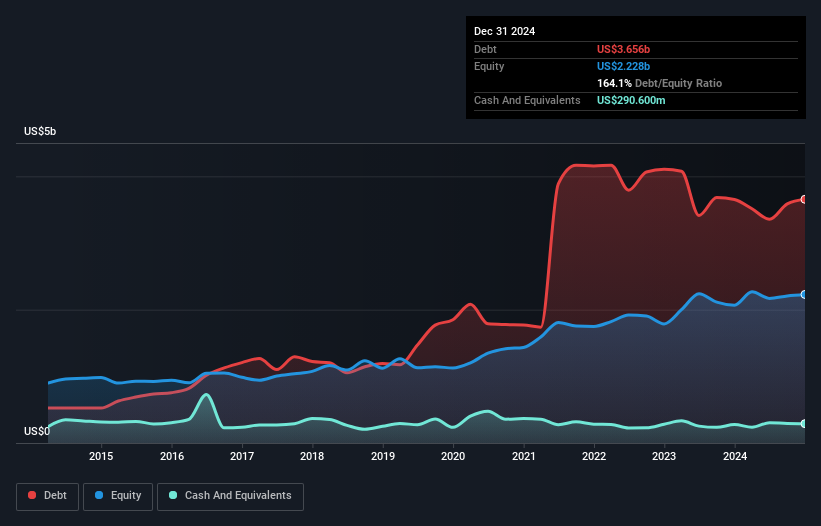

Broadridge Financial Solutionsの負債額は?

以下に示すように、2024年12月現在、ブロードリッジ・ファイナンシャル・ソリューションズは36億6,000万米ドルの負債を抱えており、これは前年とほぼ同じです。グラフをクリックすると詳細がご覧になれます。 しかし、2億9,060万米ドルの現金準備金があるため、純負債は約33億7,000万米ドルと少なくなっている。

ブロードリッジ・ファイナンシャル・ソリューションズのバランスシートの強さは?

最新の貸借対照表を見ると、ブロードリッジ・ファイナンシャル・ソリューションズには1年以内に返済期限が到来する11億1,000万米ドルの負債と、それ以降に返済期限が到来する48億9,000万米ドルの負債があることがわかる。 これを相殺するために、同社には2億9,060万米ドルの現金と12ヶ月以内に支払期限の到来する10億4,000万米ドルの債権がある。 つまり、負債が現金と(短期)債権の合計を46億7,000万米ドル上回っている。

ブロードリッジ・ファイナンシャル・ソリューションズの時価総額が265億米ドルと巨額であることを考えると、これらの負債が大きな脅威となるとは考えにくい。 とはいえ、同社のバランスシートが悪い方向に変化しないよう、監視を続ける必要があることは明らかだ。

企業の収益に対する負債を評価するために、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を検討します。

ブロードリッジ・ファイナンシャル・ソリューションズの純有利子負債はEBITDAの2.1倍で、有利子負債を潔く使っていることを示唆しています。 また、直近12ヵ月間のEBITが支払利息の8.6倍であることも、このテーマと調和しています。 もしブロードリッジ・ファイナンシャル・ソリューションズが昨年1年間のEBITを14%のペースで成長させ続けることができれば、負債を管理しやすくなるだろう。 負債について貸借対照表から最も多くを学ぶことは間違いない。 しかし、ブロードリッジ・ファイナンシャル・ソリューションズが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まります。 ですから、将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、税務署は会計上の利益を喜ぶかもしれませんが、金融機関は現金しか認めません。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、ブロードリッジ・ファイナンシャル・ソリューションズは、EBITの76%に相当する強力なフリー・キャッシュ・フローを生み出しました。 この冷え切ったキャッシュは、負債を減らしたいときに減らせることを意味する。

当社の見解

良いニュースは、ブロードリッジ・ファイナンシャル・ソリューションズのEBITをフリー・キャッシュフローに変換する実証された能力は、ふわふわの子犬が幼児を喜ばせるように、私たちを喜ばせるということです。 また、金利カバー率も非常に心強いので、これは良いニュースの始まりに過ぎません。 上記の様々な要因を考慮すると、ブロードリッジ・ファイナンシャル・ソリューションズはかなり賢明な負債の使い方をしているように見える。 負債にはリスクもあるが、株主へのリターンを高めることもできる。 負債水準を分析する場合、バランスシートが出発点となるのは明らかです。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 私たちは ブロードリッジ・ファイナンシャル・ソリューションズと共に 1つの警告サインを特定しました 。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Broadridge Financial Solutions が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:BR

Advertisement