デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 つまり、賢明な投資家たちは、倒産につきものの負債が、企業のリスクを評価する上で非常に重要な要素であることを知っているようだ。 VSEコーポレーション(NASDAQ:VSEC)の貸借対照表には負債がある。 しかし、本当の問題は、この負債が会社を危険なものにしているかどうかである。

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで簡単に返済できなくなった時だけである。 資本主義の一部とは、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より頻繁に起こる(しかし依然としてコストのかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

VSEの負債とは?

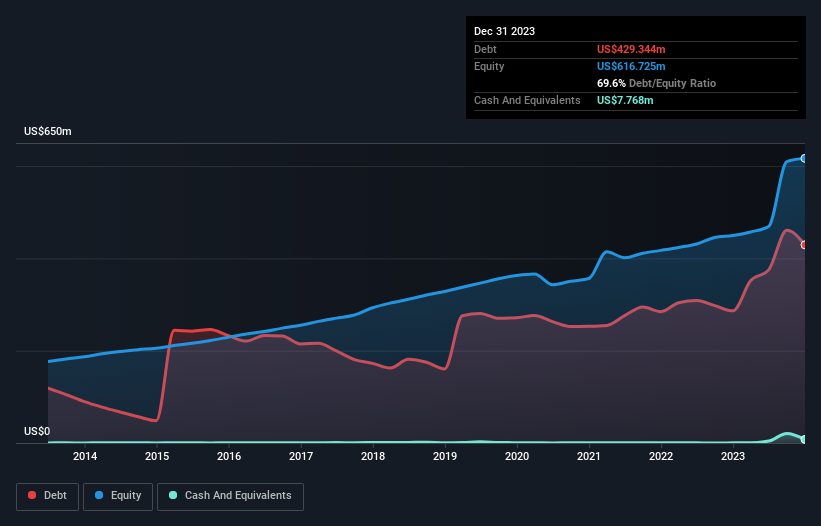

下記の通り、2023年12月末時点のVSEの負債は4億2930万米ドルで、1年前の2億8630万米ドルから増加している。詳細は画像をクリック。 VSEは現金をあまり持っていないため、純負債はほぼ同じである。

VSEのバランスシートの強さは?

最後に報告された貸借対照表によると、VSEは12ヶ月以内に2億8,690万米ドルの負債を抱え、12ヶ月を超えて4億4,670万米ドルの負債を抱える。 これを相殺するために、VSEには777万米ドルの現金と12ヶ月以内に支払期限の到来する1億3,600万米ドルの債権がある。 つまり、負債が現金と(短期)債権の合計を5億8,980万米ドル上回っている。

VSEの時価総額は12億7,000万米ドルなので、必要性が生じれば、バランスシートを改善するために現金を調達できる可能性は非常に高い。 しかし、VSEの負債が過大なリスクをもたらしているとの指摘がないか、注視したい。

企業の負債を収益と比較して評価するために、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレスト・カバー)で割って計算する。 この方法では、債務の絶対額と支払金利の両方を考慮する。

VSEのEBITDAに対する有利子負債の比率は3.7倍で、EBITは支払利息を3.0倍カバーしている。 このことから、負債水準は大きいが、問題があるとまでは言えない。 明るい面を見れば、VSEは昨年、EBITを71%増加させた。 新生児を母が愛情をもって抱くように、このような成長は回復力を高め、同社を負債管理により強い立場に置く。 私たちが負債について貸借対照表から最も多くを学んでいることは間違いない。 しかし、VSEが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

というのも、企業は紙の利益では負債を支払えないからだ。 つまり、論理的なステップとしては、実際のフリー・キャッシュ・フローと一致するEBITの割合を見ることである。 過去2年間、VSEは大量の現金を消費した。 これは成長のための支出の結果かもしれないが、負債のリスクをはるかに高めている。

当社の見解

VSEのEBITからフリー・キャッシュフローへの変換と金利カバーは、我々の評価では間違いなくVSEの重荷となっている。 しかし、VSEはEBITを容易に成長させることができるようだ。 上記の要因を総合すると、VSEの負債が事業にいくつかのリスクをもたらしていると思われる。 そのため、レバレッジは株主資本利益率を押し上げるが、私たちはそれがここから増加するのをあまり見たくない。 負債水準を分析する場合、バランスシートがその出発点となるのは明らかである。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 そのため、 VSEについて我々が発見した 2つの警告サイン (無視できない1つを含む)について学ぶべきである。

負債を負うことなく利益を拡大できる事業への投資に興味があるなら、貸借対照表にネット・キャッシュを持つ成長企業の 無料リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、VSE が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.