Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスクの高さを検討するときにバランスシートを考慮するのは当然のことだ。 重要なのは、カゼラ・ウェイスト・システムズ社(NASDAQ:CWST)が負債を抱えていることだ。 しかし、この負債は株主にとって懸念材料なのだろうか?

当社の無料株式レポートには、投資家がCasella Waste Systemsに投資する前に知っておくべき4つの警告サインが含まれています。今すぐ無料で読むなぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで返済することが容易でなくなった場合だけだ。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 そのような事態はあまり一般的ではないが、貸し手が窮迫した価格での増資を強いるため、負債を抱えた企業が株主を恒久的に希薄化させることはしばしば見られる。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

カセラウェイストシステムズの負債は?

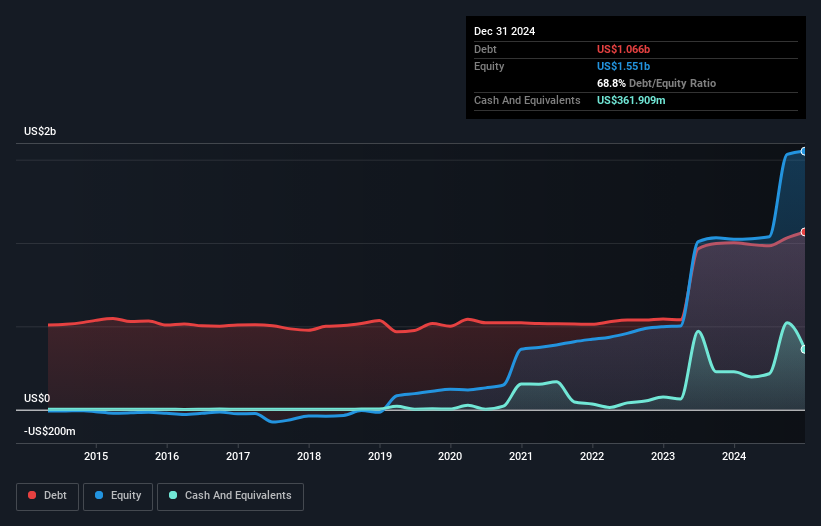

下記の通り、2024年12月末現在、カセラ・ウェイスト・システムズの負債は10億7,000万米ドルで、1年前の10億米ドルから増加している。詳細は画像をクリック。 しかし、3億6,190万米ドルの現金準備金があるため、純負債は約7億450万米ドルと少ない。

カセラ・ウェイスト・システムズのバランスシートの健全性は?

最後に報告された貸借対照表によると、カセラ・ウェイスト・システムズには、12ヶ月以内に期限の到来する3億730万米ドルの負債と、12ヶ月を超えて期限の到来する13億7000万米ドルの負債があった。 一方、3億6,190万米ドルの現金と1億7,520万米ドル相当の1年以内に期限の到来する債権がある。 つまり、現金と当面の売掛債権を合わせると、11億4,000万米ドルの負債がある。

もちろん、カセラ・ウェイスト・システムズの時価総額は74億7,000万米ドルなので、これらの負債はおそらく管理可能である。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると考える。

当社は、利益に対する負債水準について知るために、主に2つの比率を使用しています。1つ目は、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、2つ目は、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)です。 このように、債務の絶対額と支払金利の両方を考慮する。

カセラ・ウェイスト・システムズのEBITDAに対する純負債の倍率は2.1とかなり妥当だが、インタレスト・カバーは2.0と弱い。 その主な理由は、減価償却費が高いことだ。 企業はしばしば、これらの費用は非現金であると自慢するが、そのような事業のほとんどは、(費用化されない)継続的な投資を必要とする。 注目すべきは、カセラ・ウェイスト・システムズのEBITが昨年とほぼ横ばいだったことだ。 私たちは、収益が伸びてくれることを望んでいる。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、カゼラ・ウェイスト・システムズが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

なぜなら、企業は紙の利益では負債を支払えないからだ。 そこで論理的なステップとして、実際のフリー・キャッシュ・フローに見合ったEBITの割合を見ることになる。 過去3年間、カゼラ・ウェイスト・システムズは、EBITの78%に相当する強力なフリー・キャッシュ・フローを生み出した。 このフリー・キャッシュ・フローにより、同社は、適切なタイミングで負債を返済できる好位置につけている。

当社の見解

バランスシートに関して言えば、カゼラ・ウェイスト・システムズにとって際立ってポジティブな点は、EBITをフリー・キャッシュフローに確実に変換できていると思われる点である。 しかし、上記で指摘した他の要因はそれほど心強いものではない。 特に、利子カバーには冷や冷やさせられる。 上記のすべての要素を考慮すると、カゼラ・ウェイスト・システムズは負債をかなりうまく管理しているように思われる。 しかし、注意しなければならないのは、負債水準は継続的なモニタリングを正当化するのに十分な高さであるということだ。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、すべての投資リスクが貸借対照表にあるわけではなく、むしろそうではない。 例えば、カゼラ・ウェイスト・システムズには 4つの警告サイン ( そして無視できない1つ )がある。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Casella Waste Systems が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:CWST

Advertisement