Advertisement

- シンタスがあなたのポートフォリオにとって意味のある価値で取引されているかどうか疑問に思っているのはあなただけではない。現在の株価が妥当かどうか疑問視する投資家の注目を集めているからだ。

- 今年に入り堅調なスタートを切ったシンタスの株価は、過去1週間で1.0%、過去1ヶ月で1.2%上昇した。過去1年間では16.0%下落している。

- 最近の値動きは、同社の市場ポジショニングに関する継続的な会話と、アナリストの相次ぐ格上げに影響されている。これは、短期的なリスクが注目されつつも、長期的な業績に対する楽観的な見方が強まっていることを反映している。

- 伝統的なバリュエーション指標では、シンタスの割安度は6点満点中0点である。これは、少なくとも一見したところでは、古典的なモデルがバーゲンを示唆していないことを示唆している。これらの評価方法を分解し、シンタスが今日価値を提供しているかどうかを理解するためのさらに洞察力のある方法があるかどうかを見てみましょう。

シンタスは、我々の評価チェックでわずか0/6を獲得した。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ 1: 割引キャッシュフロー (DCF) 分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在のドルに割り戻すことによって、企業の本質的価値を推定します。このアプローチは、現在の利益や資産ではなく、数年後にキャッシュを生み出す能力に基づいて、事業の真の価値を判断することを目的としています。

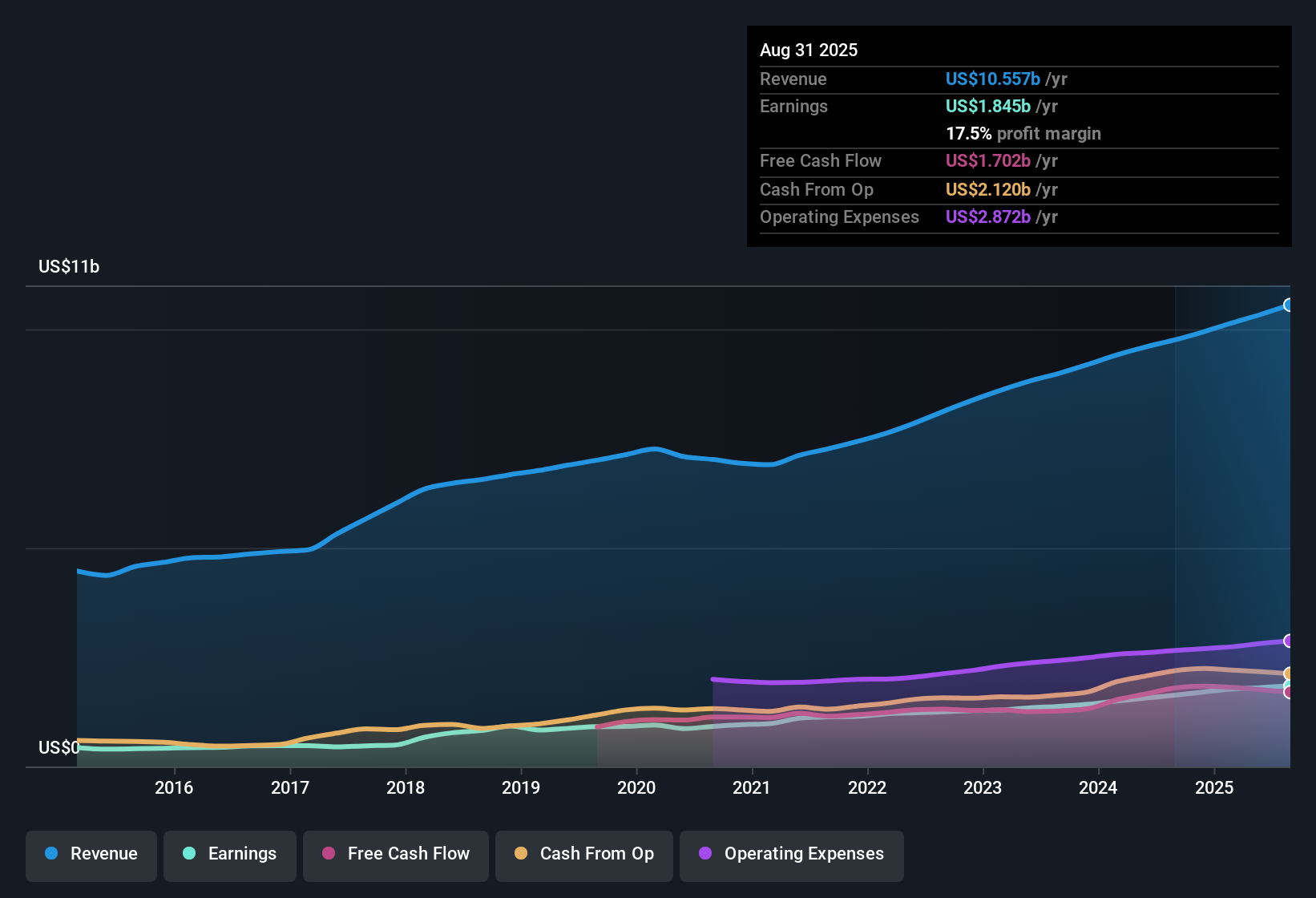

シンタスの場合、最新のフリーキャッシュフローは16.9億ドルである。アナリストは今後5年間の詳細な予測を示しており、フリー・キャッシュフローは2029年までに26億ドルに達すると推定され、健全な成長を見込んでいる。シンプリー・ウォール・セントが算出した5年後の予測では、2035年までにFCFは33億5000万ドルを超える可能性がある。これらの長期的な数値は、アナリストの予測よりもむしろ外挿に依存している。

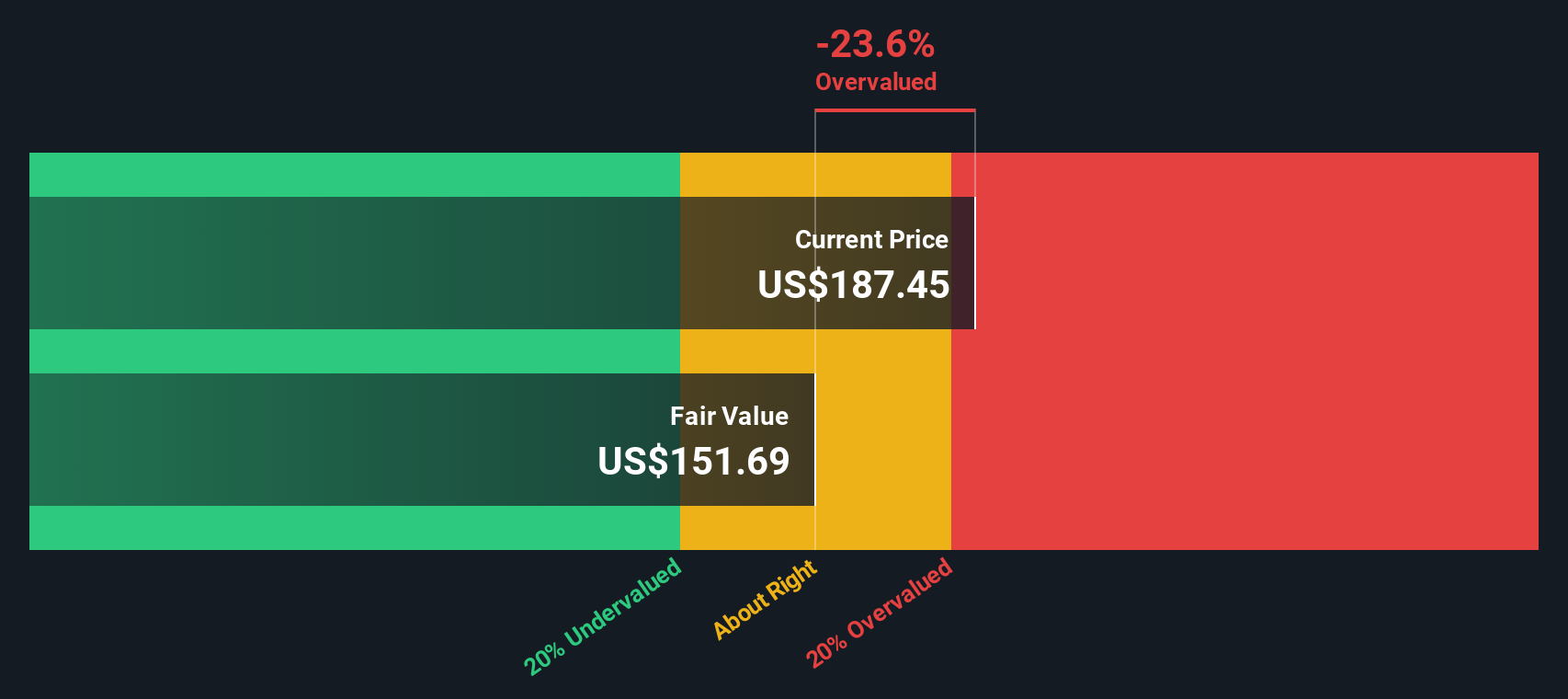

2ステージのフリーキャッシュフロー対株式モデルでは、シンタスの本源的公正価値は1株当たり164.43ドルと評価される。現在の市場価格と比較すると、モデルの計算では12.8%の過大評価となる。

シンタスの力強く成長するキャッシュ創出は注目に値するが、DCFは、投資家がこれらのファンダメンタルズが今日支えるものよりも高いプレミアムを支払っていることを示唆している。

結果割高

DCF(ディスカウント・キャッシュフロー)分析では、シンタスは12.8%割高である。928の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

シンタスの公正価値の算出方法の詳細については、企業レポートの評価セクションをご覧ください。

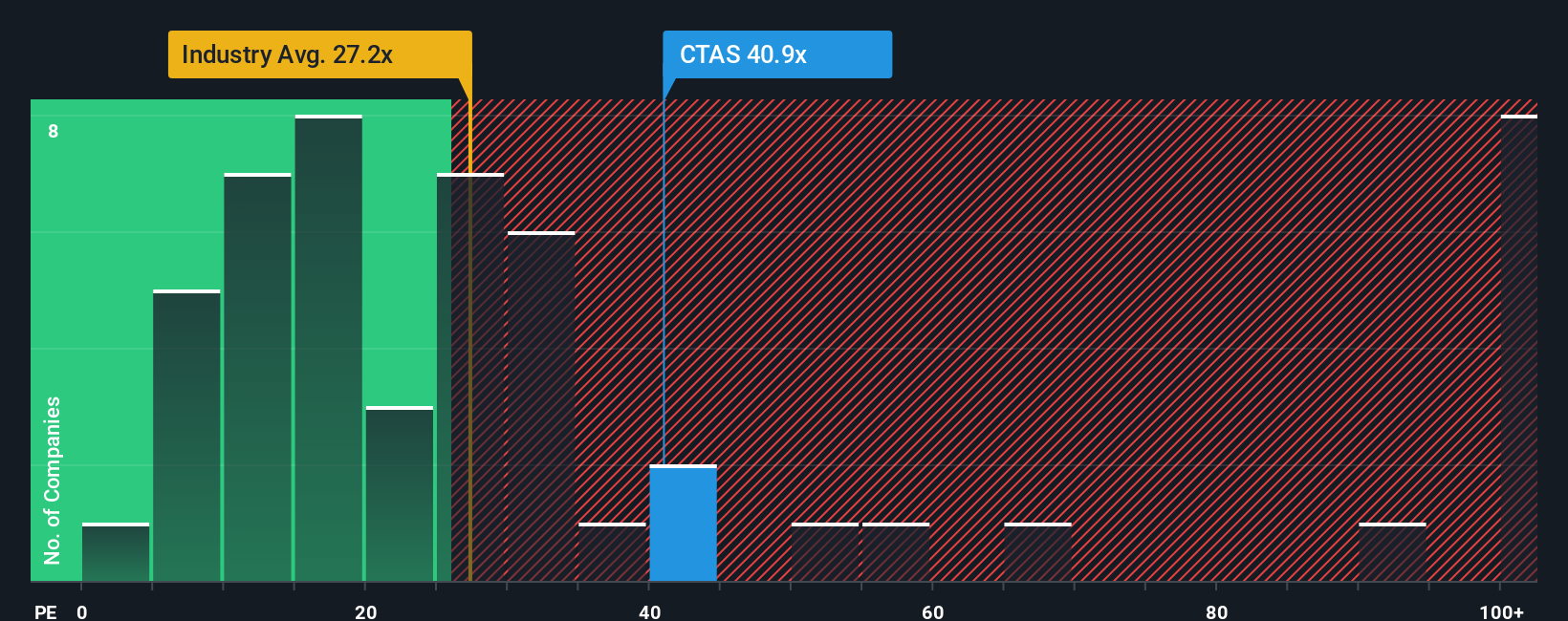

アプローチ 2: シンタスの価格対収益

株価収益率 (PE) はシンタスのような収益性の高い企業を評価するのに適した倍率です。この数値は、投資家が1ドルの利益に対していくら支払っているかを測るのに役立ち、類似企業の価値を比較するのに便利です。

投資家が「正常な」または「公正な」PEレシオと考えるには、成長期待とリスクの認識が大きく影響する。収益成長が速い企業やリスクプロファイルが低い企業は一般的にPE倍率が高く、成長が遅い企業やリスクの高い企業は低いPEレシオで取引される。

現在、シンタスは40.4倍のPEレシオで取引されており、商業サービス業界平均の22.8倍より明らかに高く、同業他社平均の30.2倍を大きく上回っている。一見すると、投資家はかなりのプレミアムを支払っているように見える。

しかし、Simply Wall St独自の「フェア・レシオ」指標は、より包括的な見方をしている。シンタスの年間収益成長率、利益率、時価総額、リスクプロファイルを考慮した上で、どの程度のPEレシオが妥当かを判断します。シンタスの場合、フェア・レシオは32.5倍と推定され、大まかなグループ分けではなく、これらすべての具体的な要素を組み込んでいるため、業界平均や同業他社比較よりも、より調整されたベンチマークを提供している。

実際のPEは40.4倍で、フェア・レシオは32.5倍である。これは、現在の株価水準が割高であることを示している。

結果割高

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1444社をご覧ください。

意思決定をアップグレード:シンタスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブを紹介しよう。ナラティブとは、数字の裏に隠されたあなたのストーリーであり、シンタスの将来の収益、利益、マージンに関するあなたの仮定を、あなたが考える株式の公正価値と結びつける方法です。一律の財務モデルだけに頼るのではなく、シンタスの事業の強み、リスク、業界の変化、将来の見通しとあなた自身の予測を結びつけることで、会社のストーリーから財務結果までを明確にすることができます。

ナラティブは親しみやすく、使いやすいものです。シンプリーウォールストリートでは、コミュニティページでナラティブにアクセスできるようになっており、何百万人もの投資家がシンタスやその他の銘柄について独自の視点を構築し、更新しています。シナリオは、あなたの推定フェアバリューと現在の市場価格を直接比較し、あなたが行動する価値のあるギャップを見つけたときに明確にすることで、よりスマートな売買の意思決定を支援します。

何よりも、Narrativesはダイナミックです。新しい企業ニュース、アナリストの修正、または業績発表と同時に自動的に更新されるため、あなたの評価はリアルタイムで適切なものに保たれます。例えば、シンタスの好調な経常収益と利益率の拡大が、一株当たり257ドルという高いフェアバリューを裏付けていると見るユーザーもいれば、自動化やリモートワークによるリスクを考慮して、フェアバリューを172ドルに近いと見るユーザーもいます。 ナラティブは、大勢がどう見ていようと、あなた自身の見解を定義し、行動することを可能にします。

シンタスにはまだ何かあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

本記事は一般的な内容です。当社は、偏りのない方法論に基づき、過去のデータおよびアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cintas が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:CTAS

Advertisement