デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 つまり、賢い投資家たちは、企業の危険性を評価する際に、倒産につきものの負債が非常に重要な要素であることを知っているようだ。 テクノグラス・インク(NYSE:TGLS)は、事業で負債を使用していることが分かる。 しかし、この負債は株主にとって懸念材料なのだろうか?

ー負債がーなぜーなぜーなぜーなぜー

負債は、事業が新たな資本やフリー・キャッシュ・フローで返済に窮するまで、事業を支援する。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合です。 もちろん、成長資金を調達するために負債を利用する企業もたくさんあり、そのような場合、マイナスの影響はない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

Tecnoglassの負債額は?

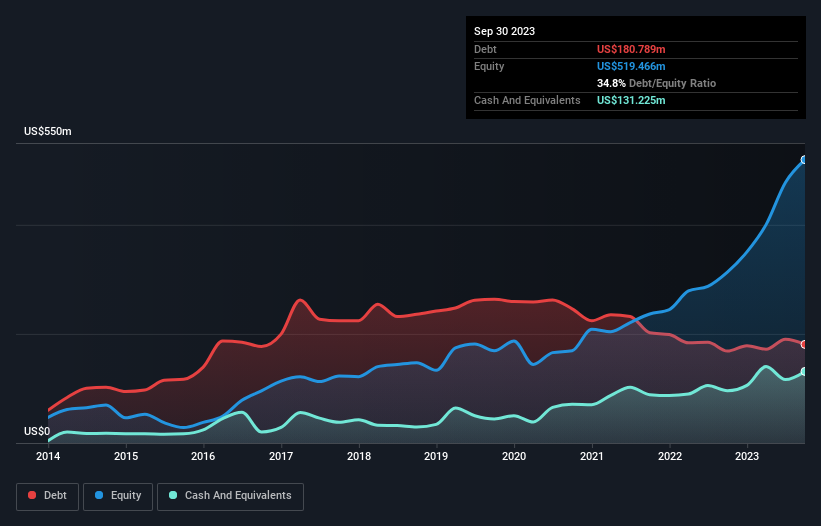

下の画像をクリックすると詳細がご覧いただけますが、2023年9月時点でTecnoglassは1億8,080万米ドルの負債を抱えており、1年後の1億6,850万米ドルから増加しています。 しかし、1億3,120万米ドルの現金準備金があるため、純負債は約4,960万米ドルと少ない。

Tecnoglassのバランスシートの健全性は?

最新の貸借対照表データを拡大すると、Tecnoglassには12ヶ月以内に返済期限が到来する負債が2億3,900万米ドル、それ以降に返済期限が到来する負債が1億8,060万米ドルあることがわかる。 これを相殺するものとして、1億3,120万米ドルの現金と1億9,220万米ドルの12ヶ月以内に返済期限の到来する債権がある。 つまり、負債が現金と(短期)債権の合計を9,620万米ドル上回っている。

公開されているテクノグラス株は総額22億3,000万米ドルの価値があるため、このレベルの負債が大きな脅威となる可能性は低いと思われる。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると考える。

企業の収益に対する有利子負債を評価するため、純有利子負債÷利払い・税引き・減価償却・償却前利益(EBITDA)、および利払い・税引き・償却前利益(EBIT)÷支払利息(インタレスト・カバー)を計算する。 このように、債務の絶対額と支払金利の両方を考慮する。

テクノグラスの純負債はEBITDAの0.16倍に過ぎない。 また、EBITは支払利息の30.5倍をカバーしている。 つまり、象がネズミに脅かされるのと同じように、テクノグラスは負債によって脅かされているわけではないのだ。 その上、テクノグラスは過去12ヶ月間でEBITを61%伸ばしており、この成長により負債を処理しやすくなる。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、テクノグラスが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そこで私たちは、EBITがフリーキャッシュフローにどれだけ変換されているかを常にチェックしている。 直近の3年間を見ると、テクノグラスのフリー・キャッシュ・フローはEBITの32%で、これは予想より弱い。 このキャッシュフローの低さが、負債の処理を難しくしている。

当社の見解

良いニュースは、テクノグラスがEBITで支払利息をカバーする能力を実証していることである。 しかし、EBITからフリー・キャッシュ・フローへの転換を少し懸念している。 ズームアウトしてみると、テクノグラスは負債をかなり合理的に使っているようだ。 結局のところ、賢明なレバレッジは株主資本利益率を高めることができる。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、すべての投資リスクがバランスシートの中にあるわけではありません。 そのため、 私たちがTecnoglassで見つけた 1つの警告サインに 注意する必要がある。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tecnoglass が割安か割高かをご確認ください。

無料分析へのアクセスーこのーこのーこのーーこのーーこのーーーこのーーーこのーーーこのーーーーーー内容に関するーー直接 私たちにー または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.