Advertisement

一部の株主を悩ませているのは、ステム社(NYSE:STEM)の株価が先月31%も下落したことだ。 最近の下落で、株主にとっては悲惨な12ヶ月が終了し、その間65%の損失を抱えている。

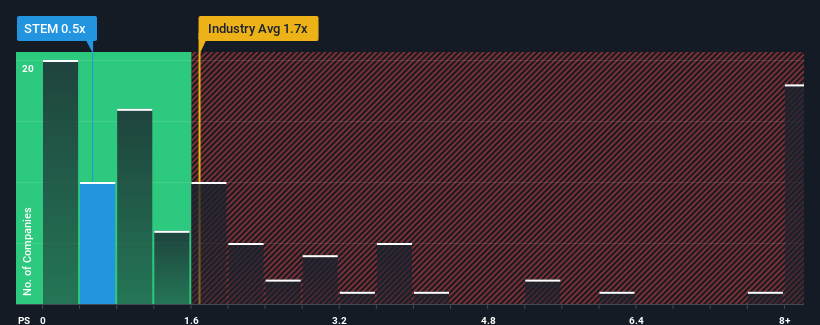

米国の電機業界のほぼ半数がP/Sレシオ1.7倍を超え、P/Sが4倍を超えることさえ珍しくないからだ。 ただし、P/Sが限定的であることには何か理由があるかもしれないので、額面通り受け取るのは賢明ではない。

ステムの最近の業績はどのようなものか?

最近の収益の伸びは他の多くの企業より劣っており、ステムは比較的低迷している。 P/Sレシオが低いのは、投資家がこの乏しい収益実績がこれ以上良くならないと考えているからだろう。 もしそうだとすれば、既存株主は株価の将来の方向性について興奮するのに苦労するだろう。

アナリストの今後の予測をご覧になりたい方は、ステムの無料 レポートをご覧ください。収益成長指標は低P/Sについて何を物語っているのか?

ステムのような低いP/Sを本当に安心して見ることができるのは、会社の成長が業界に遅れをとる勢いである時だけだ。

まず振り返ってみると、同社は昨年、27%という目覚ましい成長を遂げた。 目を見張ることに、3年間の収益成長は、過去12ヶ月間の収益成長のおかげもあって、数桁も膨れ上がっている。 つまり、その間に同社が収益を伸ばすという途方もない仕事をしてきたことを確認することから始めることができる。

未来に目を移すと、同社を担当するアナリストの予測では、今後3年間は年率33%の収益成長が見込まれている。 これは、より広範な業界の年間34%の成長予測に似ている。

この点を考慮すると、ステムのP/Sが同業他社に遅れをとっているのは興味深い。 どうやら、一部の株主が予測に疑問を抱き、販売価格の引き下げを受け入れているようだ。

要点

ステム株の南寄りの動きは、P/Sがかなり低い水準にあることを意味する。 株価収益率だけで株を売るべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実際的な指針にはなる。

同業他社並みの成長が見込まれるにもかかわらず、ステムのP/Sは低いままだ。 このような中途半端な収益の伸びを見ると、P/Sレシオを圧迫しているのは潜在的なリスクに違いないと考える。 おそらく投資家は、同社が短期的に予想を下回る可能性を懸念しているのだろう。

また、投資前に考慮すべき重要なリスク要因は他にもあり、私たちはあなたが注意すべきステムの4つの警告サインを発見した。

過去の業績が堅調に伸びている企業がお好みであれば、業績が好調でPERが低い他の企業の 無料 コレクションをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Stem が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:STEM

Advertisement