Advertisement

1年で55%上昇したRTX(RTX)の購入を検討するには遅すぎる?

- RTXが最近の株価上昇の後でもまだ妥当な価格なのかどうか疑問に思っているのなら、一歩下がって現在の株価がすでに想定している可能性があるものを見てみるとよいだろう。

- 株価は196.42米ドルで引け、年初来リターンは4.9%、過去1年間のリターンは55.0%となった。

- RTXをめぐる最近のヘッドラインは、航空宇宙・防衛セクターにおける同社のポジションと、米国の大規模請負業者としての役割に焦点を当てている。これは、投資家がセクター全体のリスクを再評価する時期に、株価への注目を維持する。このようなストーリーは、新たな契約や規制の進展、セクターのニュースが出てきたときに、センチメントが懸念と新たな関心の間で素早く変化する仕組みの一助となる。

- RTXのバリュー・スコアは現在6点満点中2点である。次のステップでは、異なるバリュエーション・アプローチがどのように並ぶかを見て、この記事の最後で取り上げるバリューについてさらに豊かな考え方を検討する。

RTXのバリュエーション・チェックは、6点満点中わずか2点である。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

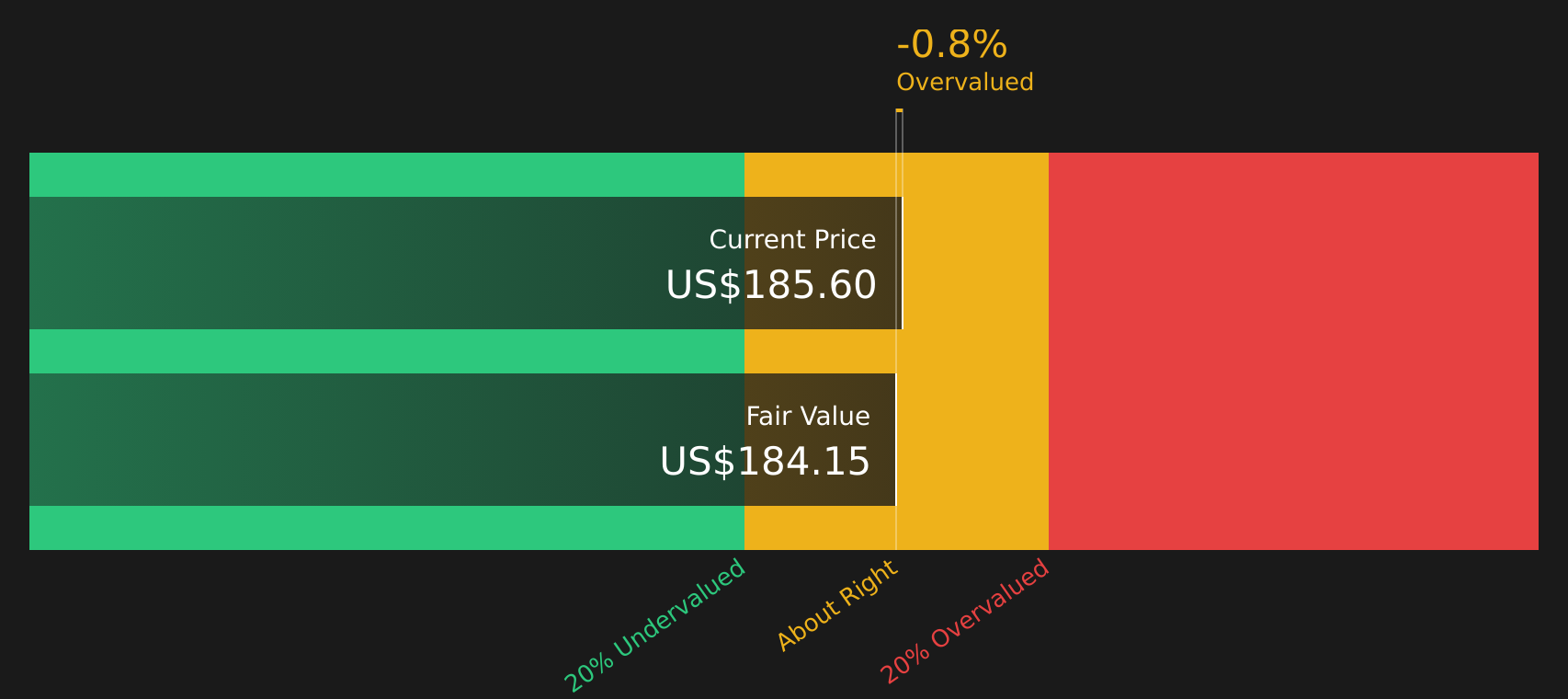

アプローチ1:RTXの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、企業の将来キャッシュフローを推定し、それを現在のドルに割り戻して、その事業が今どの程度の価値があるかを推定するものである。

RTXの場合、モデルは2ステージのフリー・キャッシュ・フロー対株主資本のアプローチを採用している。直近12ヶ月のフリーキャッシュフローは約70億ドル。アナリストの推定とその後の外挿によると、2030年までに131億ドルのフリー・キャッシュ・フローが予測され、2026年から2035年までの毎年の数字は、このフレームワークを使って割り戻される。

これらの予測を総合すると、DCFモデルは1株当たり約185.33ドルの本源的価値を推定することになる。直近の株価196.42ドルと比較すると、RTXはモデルの推定を約6.0%上回っていることになる。

結果妥当

RTXは割引キャッシュフロー(DCF)により公正に評価されている。あなたのウォッチリストや ポートフォリオで価値を追跡し、いつ行動を起こすべきかを警告する。

RTXの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:RTXの価格と収益

RTXのような収益性の高い企業にとって、PERは、投資家が1ドルの収益に対して現在いくら支払っても良いと考えているかを見る有用な方法です。PERが高いか低いかは、市場が将来の収益成長について何を期待しているか、また投資家がその収益にどれだけのリスクを見込んでいるかを反映していることが多い。

RTXのPERは39.27倍で、航空宇宙・防衛産業平均の39.61倍に近く、同業他社平均の56.28倍を下回っている。表面的には、市場がRTXを同セクターと同程度に、また一部の同業他社よりも割安に評価していることを示唆している。

シンプリー・ウォールStによるRTXの「フェア・レシオ」は36.77倍。これは、RTXの収益成長プロフ ァイル、業界、利益率、時価総額、特定のリスクなどの要因を考慮した上で、RTXのPERがどの程度になると予想されるかを独自に推定したものです。こうした企業レベルの特徴を組み込んでいるため、フェア・レシオは、成長性、リスク、収益性が異なる可能性のある同業他社や業界との単純な比較よりも、より適切なものにすることができる。

RTXの現在のPER39.27倍とフェア・レシオ36.77倍を比較すると、このベンチマークより少し高い水準で取引されていることがわかる。

結果割高

PERは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?エグゼクティブではなく、レガシーへの投資を始めよう。創業者主導のトップ企業19社をご覧ください。

意思決定のアップグレードRTXの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブは、RTXに関する明確なストーリーを、あなた自身の公正価値観や、将来の収益、利益、マージンがどのようになると思うかといった、あなたが気にする数字に添付する簡単な方法を提供します。

数百万人の投資家が利用するRTXコミュニティページで利用可能なSimply Wall StのNarrativeは、3つのピースを接続します:会社のストーリー、そのストーリーを反映した財務予測、および結果の公正価値、すべて1つの場所であなたの見解。

この構造により、「物語」の公正価値とRTXの現在の株価を比較することで、株価が割高に見えるか割安に見えるかを一目で判断することができます。

重要なことは、ナラティブは業績やニュース、最新の予測など新しい情報が入ってくると進化し続けるので、あなたのストーリーは陳腐化することなく、自動的に最新のデータに沿ったものになるということです。

RTXの場合、ある投資家はアナリストの目標株価が242.0米ドルと高めに設定されていることや、防衛計画やエンジンのアップグレードに関する自信に満ちた前提に傾いた強気なシナリオを構築するかもしれない。また、関税コストやエンジンの信頼性、国防予算への依存といったリスクにより重点を置き、目標株価179.0米ドルに近い慎重なシナリオを好む投資家もいるかもしれない。

RTXにはまだ何かあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stのこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、RTX が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement