Advertisement

クアンタ・サービシズ(Quanta Services)に注目しているなら、いい仲間だ。この銘柄は今年も目覚ましい上昇を見せ、注目を集めている。株価終値は441.82ドルで、Quantaの年初来リターンは40.0%、5年間のリターンは571.2%だ。直近30日間でも株価は9.0%上昇しており、勢いはまだまだ衰えていない。今が買い時なのか、じっと我慢しているのか、それとも利食いをするのか、迷っている人にとっての本当の問題は、この成長がすでに価格にどれだけ織り込まれているかということだ。

クアンタ・サービシズをめぐる最近のニュースでは、インフラのアップグレードと再生可能エネルギーへの移行に対する需要の高まりが指摘されている。これらの分野はいずれも、同社が足跡を拡大しつつあるところだ。こうした大局的なテーマが投資家のセンチメントを形成し、Quantaが継続的な成功を収められる位置にあるという認識を後押ししている。同時に、こうした熱意が期待とリスクを押し上げている可能性もある。

標準的なバリュエーション・スコアカードでQuanta Servicesを見ると、6点満点で6つの典型的なチェック項目すべてにおいて割安であることを示すが、Quantaは現在0点である。しかし、まだ即断は禁物だ。次のセクションでは、各評価方法の詳細を掘り下げ、数字がストーリーの一部しか語らない理由をお見せしよう。さらに、株価の裏に隠された本当の価値を解き明かす、さらに良い方法を公開しよう。

クアンタ・サービシズのバリュエーション・チェックはわずか0/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:Quanta Servicesの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日のドルに割り戻すことで、企業の本質的価値を推定する。この方法は、将来フリーキャッシュフローを生み出す能力に基づいて、事業の真価を評価する方法を提供します。

クアンタ・サービシズの場合、現在のフリーキャッシュフローは14億ドルです。アナリストの予測では健全な成長を見込んでおり、フリーキャッシュフローは2029年末までに約28億ドルに達すると予想されている。アナリストは今後5年間について堅実な予測を示しているが、それ以降の数値はSimply Wall Stの外挿データに基づいている。年々、これらの予測は、クアンタの継続的な経営力を裏付ける着実な増加を示している。

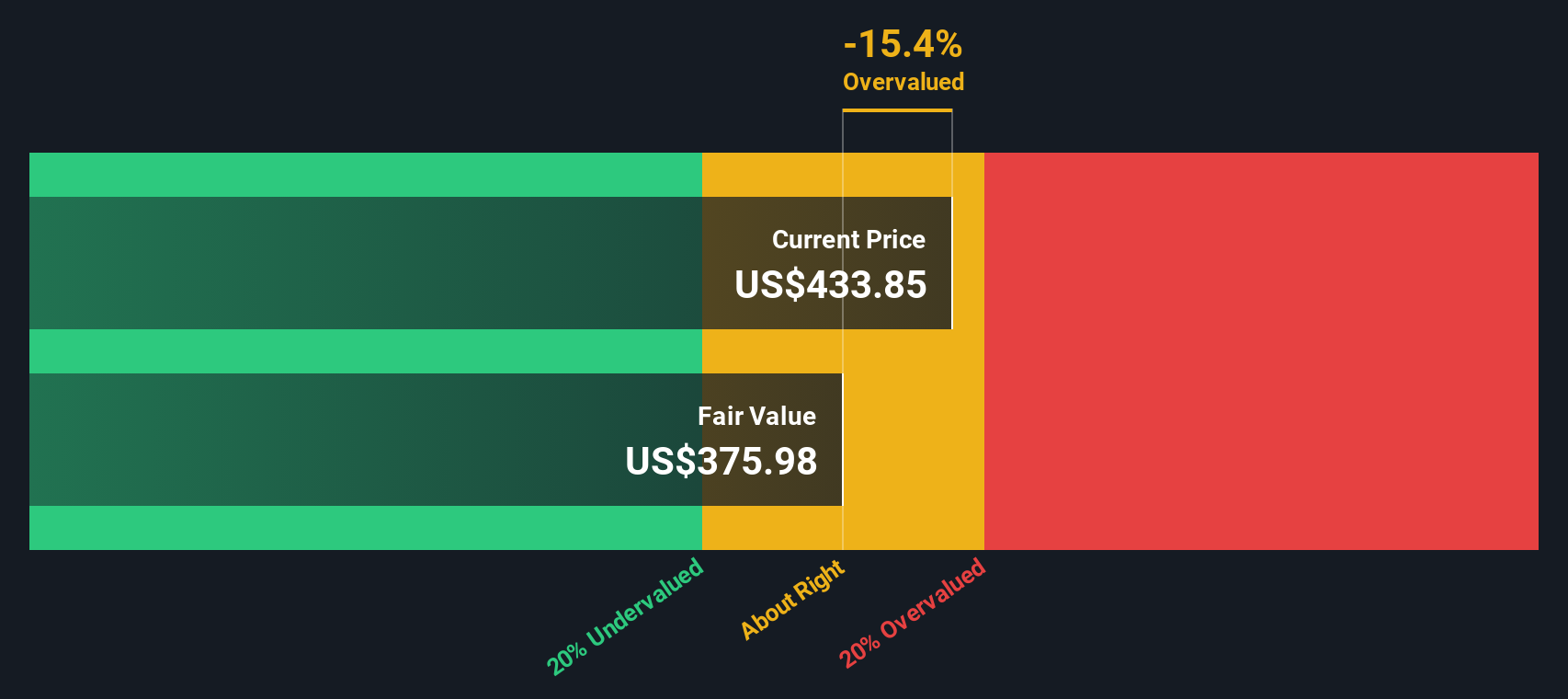

これらの予測を考慮に入れて、DCFモデルは一株当たり373.28ドルの本源的価値を算出した。直近の株価終値は441.82ドルで、これは株価が本源的価値より約18.4%高く取引されていることを意味する。言い換えれば、クアンタ・サービシズを取り巻く楽観論は現在、この方法で計算されたファンダメンタルズを上回っている。

結果割高

Quanta Services の公正価値算出方法の詳細については、当社レポートの評価セクションをご覧ください。

当社の割引キャッシュフロー(DCF)分析によると、Quanta Servicesは18.4%割高である可能性があります。割安株を探すか、独自のスクリーナーを作成して、より良いバリュー機会を見つけましょう。

アプローチ2:Quanta Servicesの価格対収益

株価収益率(PE)は、Quanta Services のような収益性の高い企業にとって人気のあるバリュエーションツールです。これは、企業が堅実な利益を生み出している場合に特に有用で、自社の歴史、競合他社、業界標準と評価を比較する簡単な方法を提供します。

PEレシオが「正常」または「公正」であるためには、成長期待とリスクの認識が大きな役割を果たすことに留意することが重要である。成長見通しが高い企業やリスクが低い企業は、より高いPEを支持することができ、一方、成長率が低い企業や不確実性が高い企業は、通常、投資家が1ドルの利益に対して支払う金額が少なくなります。

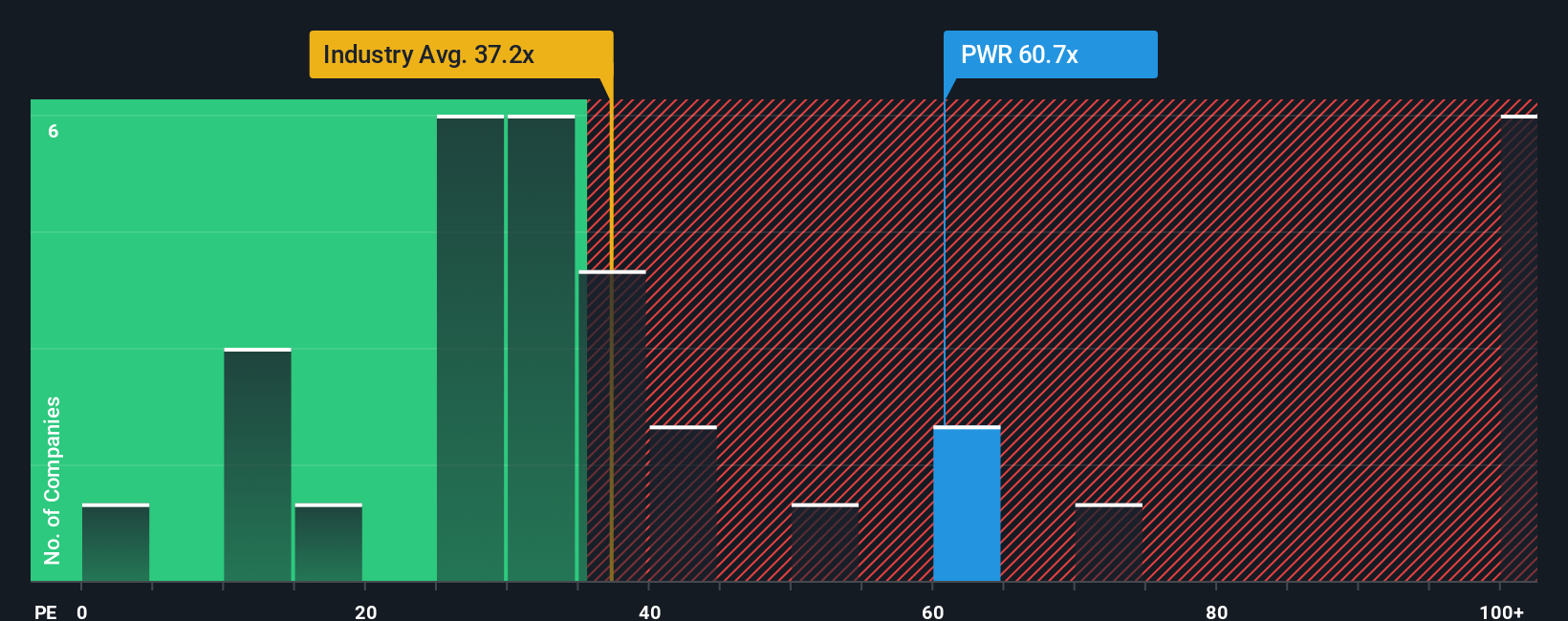

現在、クアンタ・サービシズのPEレシオは67.7倍である。これは建設業界平均の35.3倍を大きく上回り、同業他社平均の39.9倍も上回っている。これは、市場が同社の将来について楽観的であることを示すシグナルかもしれないし、株価が完璧な値付けであることを意味するかもしれない。

そこで、Simply Wall Stが独自に開発した「フェア・レシオ」がさらなる明瞭さを提供する。クアンタ・サービシズのフェア・レシオは、同社の利益成長見通し、マージン、業界力学、規模、特定のリスクを反映し、39.0倍と算出されています。同業他社やより広範な業界との単純な比較とは異なり、このアプローチはベンチマークを会社独自のポジションに合わせるもので、バリュエーション評価をより意味のあるものにします。

フェア・レシオ39.0倍と現在のPE67.7倍を比較すると、クアンタ・サービシズはファンダメンタルズと企業固有の要因が示唆するフェアを大きく上回るプレミアムで取引されている。これは、株価がこの指標では現在割高であることを意味する。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている企業を発見しよう。

意思決定をアップグレード:クアンタサービスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、Quanta Servicesのような企業についてあなたが構築する独自のストーリーのことで、予測収益、利益、マージンの仮定を結びつけて公正価値を導き出すことで、あなたの視点や投資テーゼを数字に結びつけるものです。

固定された数字だけを見る従来のバリュエーション手法とは異なり、ナラティブでは、なぜその会社がアウトパフォーム、アンダーパフォーム、あるいは横ばいの動きをすると考えるかを表現し、そのストーリーをカスタム財務予測と公正価値の見積もりに直接反映させることができます。これにより、文脈と柔軟性がもたらされ、投資アプローチがよりダイナミックでパーソナライズされたものになります。

ナラティブは、何百万人もの投資家がそれぞれの見解を共有し、比較するSimply Wall Stのコミュニティ・ページで、非常にアクセスしやすく、使いやすくなっています。ナラティブを作成したり、フォローしたりすると、その仮定から算出された公正価値と現在の株価を並べて見ることができ、今が買い時なのか、売り時なのか、それとも様子見なのかが明確になります。

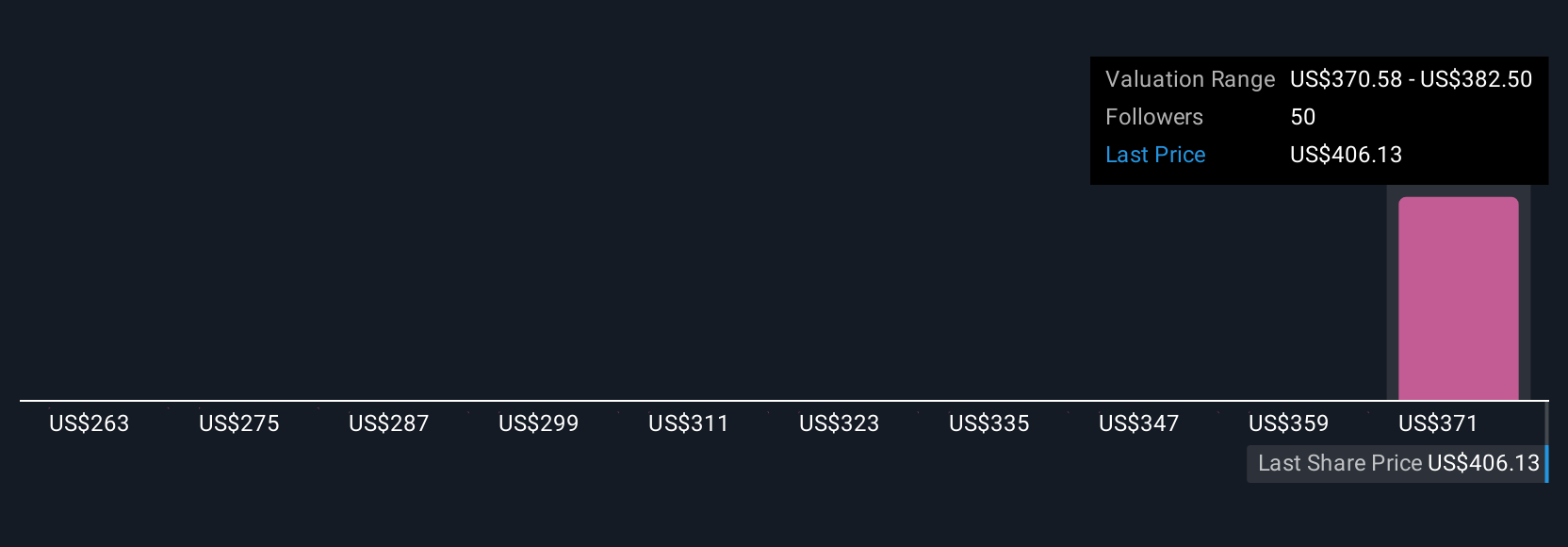

なによりも、ナラティブは決算発表や業界の大きなニュースなど、新しい情報が出てくればリアルタイムで更新されるため、前提条件やフェアバリューが古くなることはありません。例えば、Quanta Servicesの場合、ある投資家のNarrativeは、継続的なインフラ需要に基づいて非常に楽観的で、フェアバリューを490.0ドルと高く設定することができる。別の、より慎重なNarrativeは、リスクや実行の懸念が彼らの見方を支配する場合、フェアバリューを248.0ドル程度と見ることができる。

クアンタ・サービシズにはまだ続きがあると思いますか?あなた自身のNarrativeを作成し、コミュニティに知らせてください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Quanta Services が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:PWR

Advertisement