Advertisement

- クアンタ・サービシズが最近、公正に評価されているかどうか疑問に思ったことはないだろうか。多くの投資家が株価の長い上昇に注目している今こそ、株価の本当の意味を深く掘り下げる絶好の機会だ。

- 株価は最近426.93ドルで引け、先週は3.6%下落したが、それでも年初来で35.3%、昨年1年間で32.0%という目覚ましい上昇を見せており、強力な長期的利益を反映している。

- このような値動きの背景には、クアンタが電力網や再生可能エネルギー分野で新たな大型プロジェクト契約を獲得し、エネルギーインフラにおける役割の拡大を強調する業界の見出しがある。こうした動きは、ここ数週間の楽観的な見方とボラティリティの上昇の両方を説明する一助となっている。

- 表面的には、クアンタ・サービシズのバリュエーション・チェックは6点満点中0点で、標準的な指標ではほとんど過小評価されていないことを示唆している。しかし、バリュエーションは数字や比率だけでは判断できない。記事の最後に、さらに総合的なアプローチを明らかにする。

Quanta Servicesは、我々の評価チェックでわずか0/6点である。その他にどんな赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:Quanta ServicesのDCF分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の本当の価値を推定します。このアプローチは、投資家が長期的なファンダメンタルズに焦点を当てることで、短期的な市場のノイズを超えるものを見るのに役立ちます。

クアンタ・サービシズの現在のフリーキャッシュフローは12.1億ドルです。アナリストの予想とさらなる外挿に基づくと、この数字は2029年には29億ドルにまで着実に上昇し、その後の数年間はさらに上昇すると予想される。アナリストの予測は5年先までしか予測できないが、Simply Wall Stはより長期的な視野でこれらの予測を拡張している。

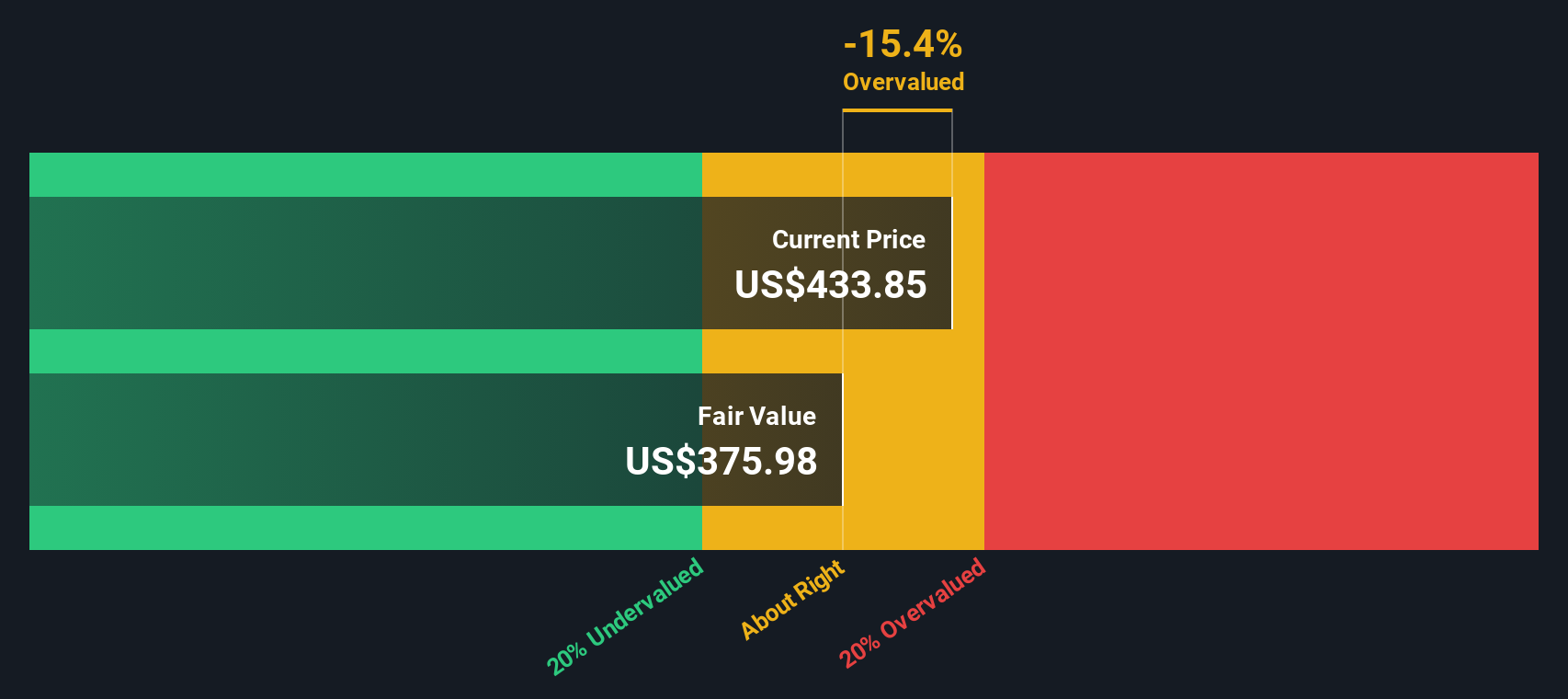

これらのキャッシュフロー予測を適用したDCF分析では、1株当たり362.10ドルの本源的公正価値が決定される。株価は現在426.93ドルで取引されており、これはQuanta Servicesが予測されるキャッシュ生成に基づいて約17.9%過大評価されていることを示唆している。

DCF 法に頼れば、クアンタ・サービシズはそのキャッシュフローが今日正当化しうる額よりも高い水準で取引されていることになる。投資家は、潜在的なリスクやアップサイドを評価する際、このプレミアムを考慮する必要がある。

結果割高

当社のDCF分析によると、Quanta Servicesは17.9%割高である。868の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

Quanta Services のフェアバリューの算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2:Quanta Services の価格対収益 (PE)

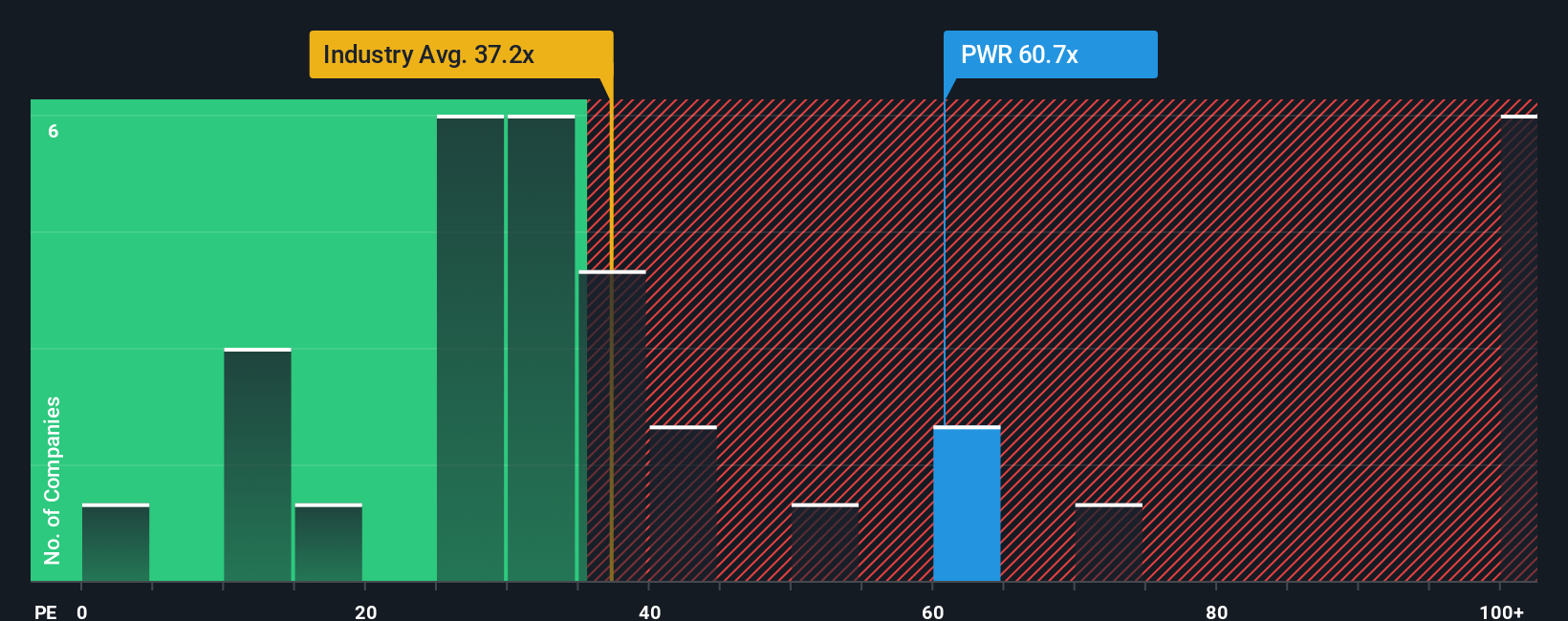

Quanta Services のような確立された収益性の高い企業にとって、株価収益率 (PE) はバリュエーションを評価する上で最も広く使われている指標の一つです。この指標は、投資家が1ドルの利益に対して支払っても良いと考える金額を反映したもので、安定した利益を上げ続けている企業には特に有効です。

成長期待とリスクは、「正常な」または「公正な」PEレシオを形成する上で重要な役割を果たす。急成長企業は、投資家が将来の収益上昇を期待するため、一般的に高いPEを要求する。一方、リスクが高ければ、レシオは下がる傾向にある。

クアンタ・サービシズは現在、62.5倍のPEレシオで取引されている。これは建設業界平均の32.7倍、同業他社平均の33.3倍を大きく上回っており、クアンタの収益の質と成長見通しに市場が大きなプレミアムを置いていることを示している。

シンプリー・ウォールセント独自の「フェア・レシオ」は、同業他社や業界との単純な比較だけでなく、よりカスタマイズされたベンチマークを設定するように設計されています。セクターのトレンドだけでなく、クアンタの収益成長、マージン、規模、リスクプロファイルといった特定の属性も組み込んでおり、クアンタのフェアPEを40.6倍と示唆しています。企業固有の成長性、収益性、リスク要因をより広範なセクターデータとブレンドすることで、フェア・レシオはより総合的なバリュエーションビューを提供します。

現在のPEが62.5倍であるのに対し、フェアな倍率は40.6倍であるため、Quanta Servicesはこれらのファンダメンタルズの組み合わせが正当化する水準よりもかなり高い水準で取引されているように見える。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1398社をご覧ください。

意思決定をアップグレード:クアンタサービスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブでは、将来の収益、利益、マージン、そして最終的な公正価値についての前提を合わせることで、企業に対する独自の視点、つまりあなたのストーリーを数字に直接結びつけることができます。このアプローチは、企業の将来についてあなたが信じていることをダイナミックな財務予測に結びつけるものであり、あなたの考えを明確な投資判断に結びつけることをはるかに容易にする。

ナラティブは直感的に理解できるだけでなく、シンプリー・ウォールストリート・コミュニティ・ページを通じてアクセスすることができます。ここでは、様々な視点を作成したり、探ったり、あなたの公正価値の見積もりと最新の市場価格を比較したり、銘柄があなたにとって買いか、ホールドか、売りかを素早く決定することができます。なによりも、決算発表や重大ニュースなどの新しい情報が出ると、「ナラティブ」は自動的に更新され、あなたの見解をリアルタイムで適切なものに保ちます。

クアンタ・サービシズの場合、ある投資家は、電力網需要の加速、革新的な買収、プロジェクトパイプラインの拡大を挙げて、強気のナラティブを正当化し、フェアバリューを1株当たり490ドルと見るかもしれない。別の投資家は、人件費リスクと実行上の課題に注目し、より慎重な見方をしてフェアバリューを248ドル付近に設定するかもしれない。ナラティブは、このような違いを目に見える形にし、行動に移せるようにする。

クアンタ・サービシズにはまだ続きがあると思いますか?私たちのコミュニティで、他の人たちの意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Quanta Services が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:PWR

Advertisement