Advertisement

- ロッキード・マーチンが本当にバーゲン価格で取引されているのか、それともすでに完璧な価格設定になっているのか、疑問に思ったことがあるなら、あなたは正しい場所にいます。数字の真意を探ってみよう。

- 先週1.6%上昇したにもかかわらず、ロッキード・マーチンの株価は先月6.7%下落し、今年に入ってからもまだ3.4%下落している。

- 最近、ロッキード・マーチンは防衛技術における新たな契約獲得と国際的なパートナーシップの更新で注目を集め、最近の乱高下の後、同社が好転する可能性があるとの憶測を煽った。こうした戦略的展開は、ここ数カ月の株価の浮き沈みに重要な背景を加えている。

- 当社のバリュエーション・チェックでは、ロッキード・マーチンは6点満点中5点と、多くの尺度で割安に評価されている。次にこれらの方法を説明し、賢明な投資家が今日の株価を見極める賢い方法をお伝えします。

ロッキード・マーチンの過去1年間のリターンが-10.5%で、同業他社に遅れをとっている理由をご覧ください。

アプローチ1:ロッキード・マーチンの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュフロー)モデルは、将来のキャッシュフローを予測し、それを現在価値に割り引いて企業の本質的価値を推定するものです。ロッキード・マーチンの場合、アナリストは同社のフリー・キャッシュ・フローが現在45億ドルで、今後10年間は着実に成長すると予想しています。

予想では、ロッキード・マーチンのフリーキャッシュフローは2029年までに75億ドルに達する可能性があります。アナリストの予測は5年程度ですが、市場標準の仮定を用いてキャッシュフローのさらなる成長を外挿します。この2段階のアプローチにより、潜在的な長期的価値を包括的に把握することができる。

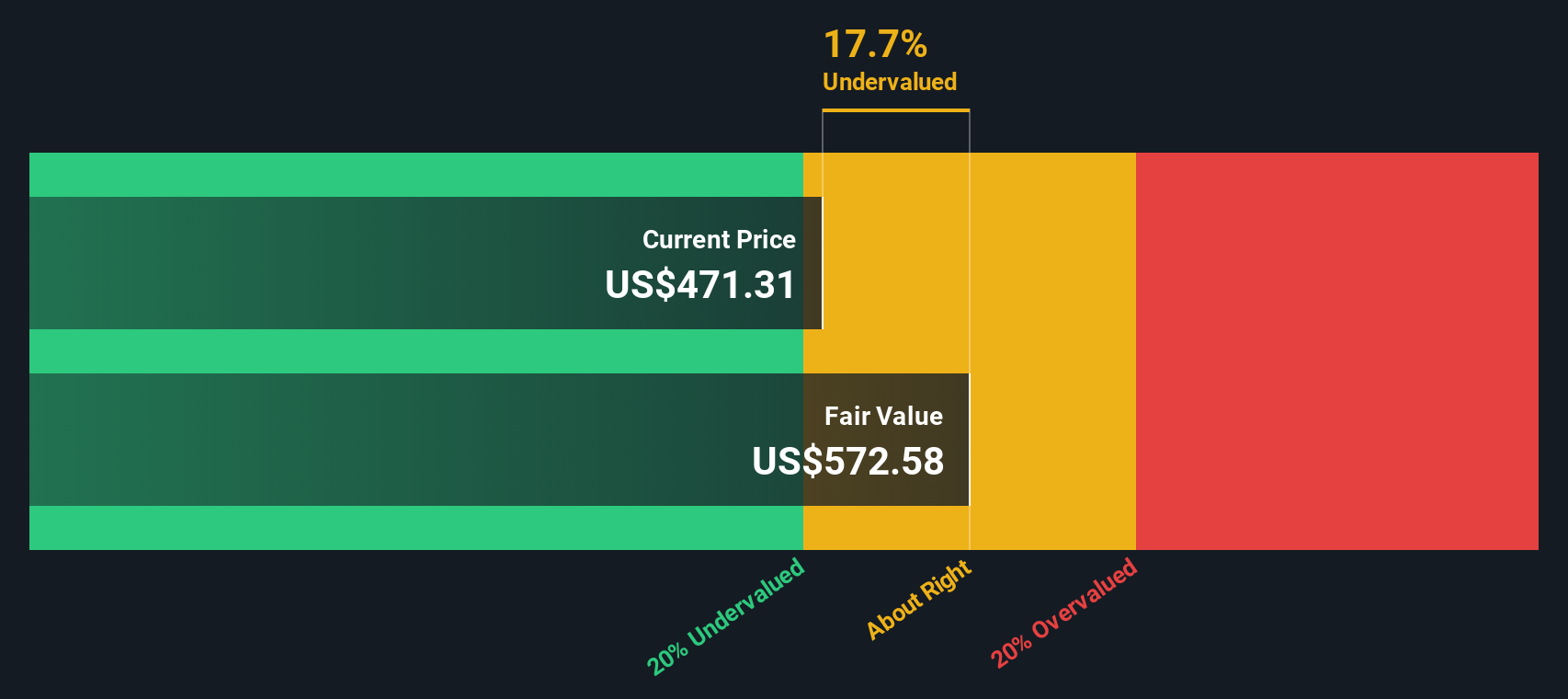

これらの予測と現在の割引率に基づき、ロッキード・マーチン株の本源的価 値は639.26ドルと推定されます。これは現在の市場価格より27.1%高く、株価が本源的価値よりかなり割安で取引されていることを示しています。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析では、ロッキード・マーチンは27.1%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株879銘柄を発見してください。

ロッキード・マーチンのフェアバリューの算出方法の詳細については、当社レポートのバリュエーション・セクションをご覧ください。

アプローチ2:ロッキード・マーチンの価格対収益

株価収益率(PE)はロッキード・マーチンのような収益性の高い企業にとって、広く評価される評価ツールです。投資家がPEレシオを重視するのは、1ドルの利益に対していくら支払っているのかを比較するのに便利だからです。

しかし、PEレシオの「普通」や「公正」を選択することは、一律ではありません。成長見通し、企業のリスクプロファイル、より広範な業界動向のすべてが大きな役割を果たす。成長率が高いほど、またはリスクが低いほど、一般的にPEレシオは高くなり、成長率が低いほど、または不確実性が高いほど、フェアな倍率は低くなる傾向があります。

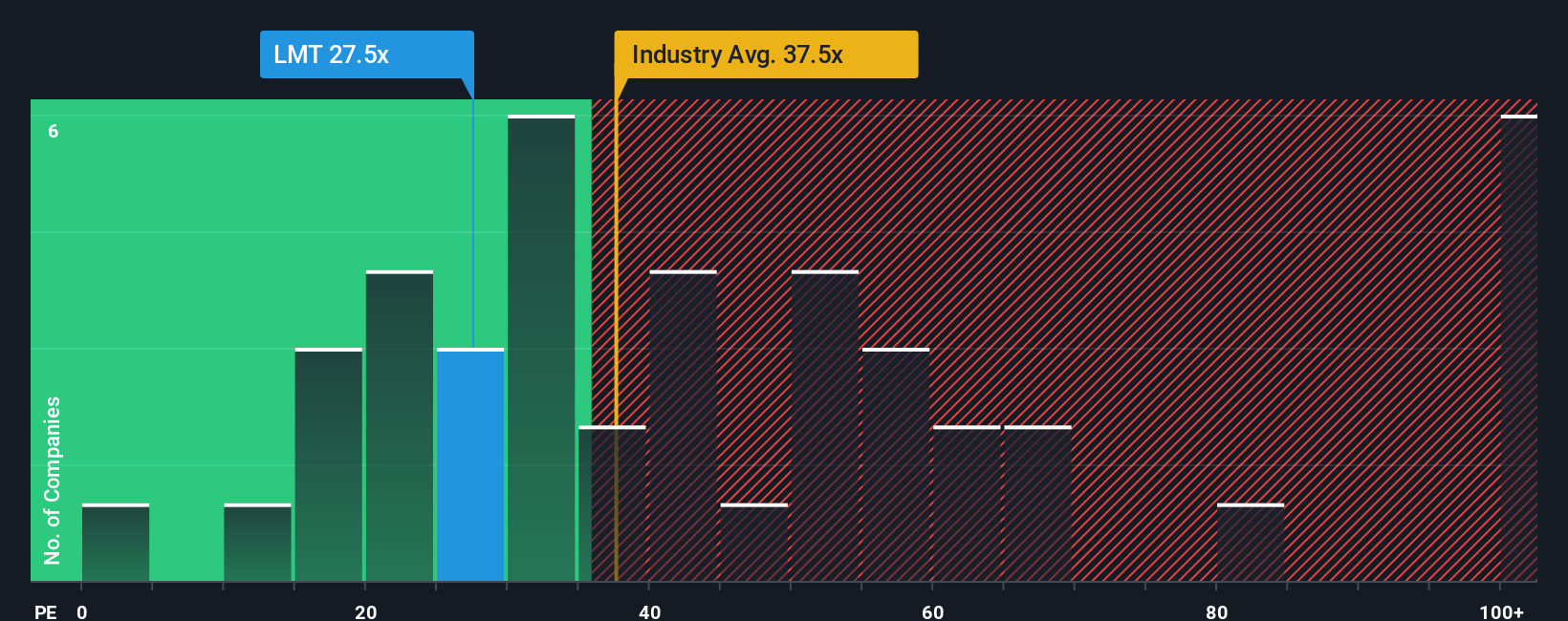

現在、ロッキード・マーチンは25.7倍のPEレシオで取引されている。これは航空宇宙・防衛産業平均の38.5倍を大きく下回り、同業他社平均の34.7倍も下回っている。しかし、このようなベンチマークは限られた範囲にしか通用しない。そこでシンプリー・ウォールStは、業界平均や同業他社との比較だけでなく、ロッキード・マーチン固有の成長率、利益率、リスクプロファイル、時価総額も加味した「フェア・レシオ」33.4倍を算出しています。このため、フェア・レシオは、株価の評価額が実際にどの程度にあるべきかについて、より調整された洞察力のある指標となります。

ロッキード・マーチンの現在のPE 25.7倍とフェア・レシオ33.4倍を比較すると、この包括的な指標に基づき、株価はかなり割安に見える。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1405社をご覧ください。

あなたの意思決定をアップグレード:ロッキード・マーチンの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、ロッキード・マーチンの公正価値、予想される収益、利益率について独自の仮定を立てることで、数字とロッキード・マーチンの将来についての独自の視点を結びつける、企業についてのあなたの個人的な物語です。

ロッキード・マーチンのストーリーを理解することで、財務予測や算出された公正価値に直接つなげることができます。このツールは簡単に使用でき、Simply Wall Stのコミュニティ・ページからアクセスできます。

あなたが信じるフェアバリューと現在の株価を比較することで、Narrativeは、売買のタイミングについて、よりスマートでタイムリーな決断を下すのに役立ちます。ナラティブは、ニュースや業績など新しい情報が入るたびに自動的に更新されるため、あなたの見解は常に適切な状態に保たれます。

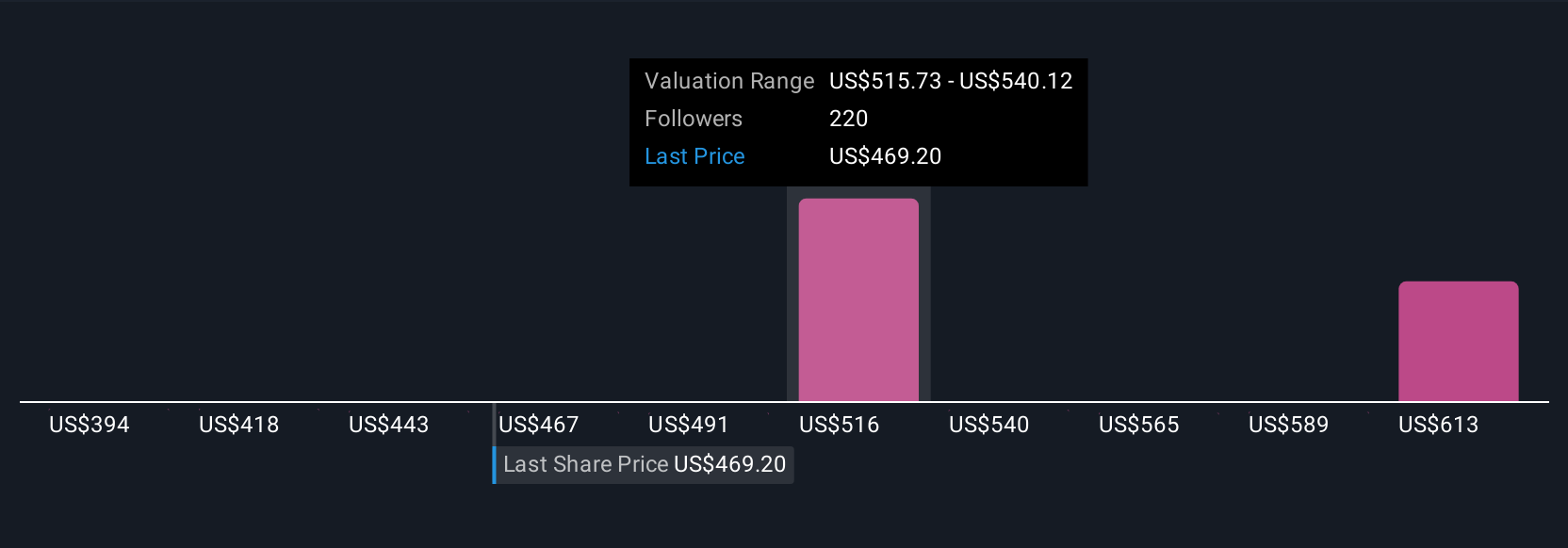

例えば、ロッキード・マーチンが順調に成長し続ければ、1株当たり476ドルの価値があるはずだというアナリスト・コンセンサスのナラティブを見る投資家もいます。また、最も強気または弱気の予想に基づき、持続的な受注モメンタム、マージン回復、将来のリスクに対する確信度によって、フェアバリューは544ドルにも398ドルにもなると考える投資家もいます。

ロッキード・マーチンにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Lockheed Martin が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:LMT

Advertisement