Advertisement

- L3ハリス・テクノロジーズはお買い得なのか、それとも割高なのか。多くの投資家が最近のデータを見て、その真価を判断しているからだ。

- 株価は過去1週間で1.2%上昇したが、過去1ヶ月では3.9%下落した。年初来のリターンは39.1%と好調で、5年間の上昇率は62.4%と多くの注目を集めている。

- 最近のヘッドラインは、政府支出の増加と地政学的変化を反映した、L3ハリス・テクノロジーズの主要な防衛契約獲得に焦点を当てている。航空宇宙分野での技術革新や合併統合の成功に関するニュースも、最近の値動きや投資家の関心の高まりを説明するのに役立つだろう。

- 現在、L3ハリス・テクノロジーズのバリュエーション・チェックは6点満点中4点で、いくつかの重要な分野で割安感があることを示している。これが何を意味するかは、さまざまなバリュエーション・テクニックを使ってこれから説明する。記事の最後にご紹介する、価値を把握するためのさらに洞察に満ちた方法がある。

L3Harris Technologiesの過去1年間の18.5%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ1:L3Harris Technologiesの割引キャッシュフロー(DCF)分析

DCF(Discounted Cash Flow)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り引いて企業価値を推計する。L3Harris Technologiesの場合、このアプローチは、アナリストの予想と長期的な成長予測の両方に基づいて将来のフリー・キャッシュ・フローを予測する2段階モデルを使用しています。

現在、L3Harris Technologiesは18.5億ドルのフリーキャッシュフローを生み出している。アナリスト予想は着実な成長を示しており、2029年までに36.8億ドルに増加すると予測している。シンプリー・ウォールストリートは、これらの予測をさらに外挿し、フリーキャッシュフローが2035年までにほぼ46億ドルに達することを示している。この見通しでは、今後10年間にわたり堅固なキャッシュ創出を支える継続的な技術革新と経営実績を想定している。

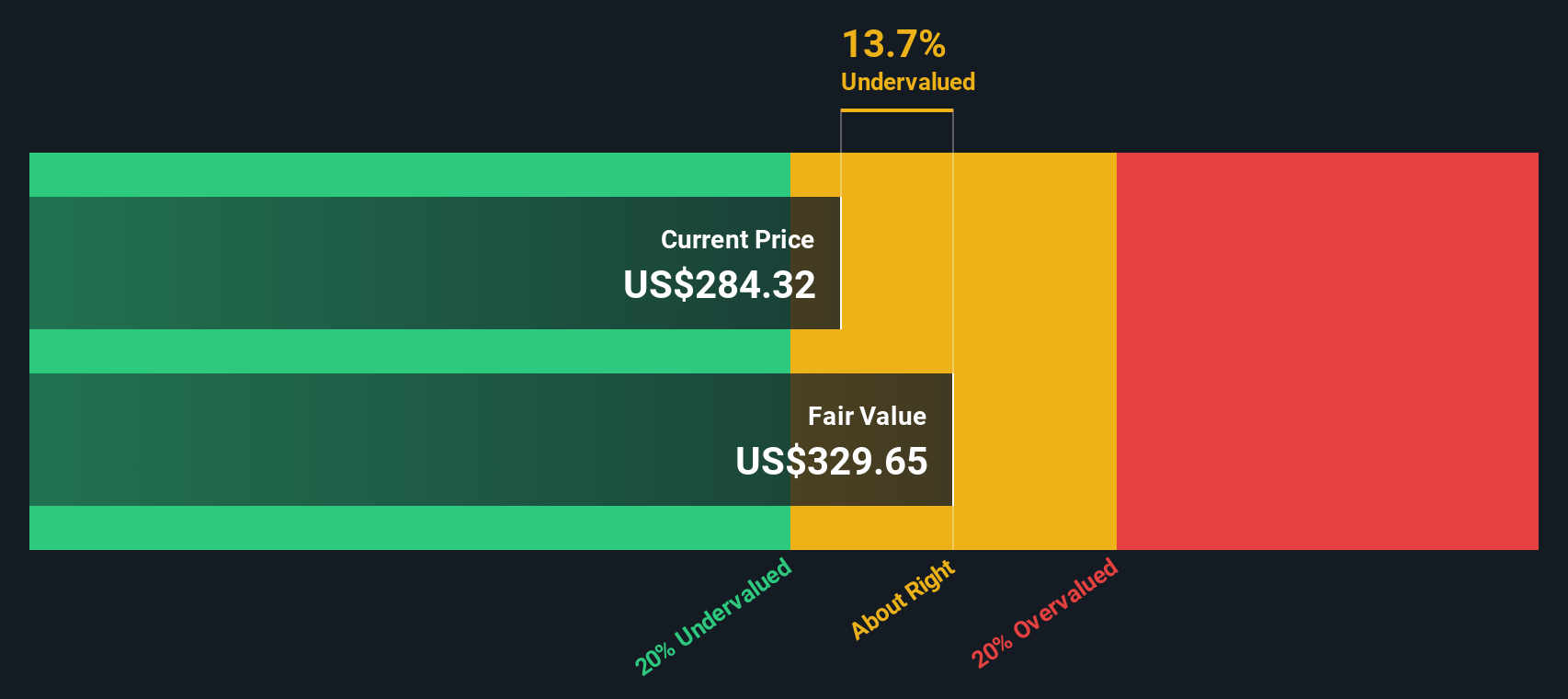

DCFモデルを適用すると、1株当たりの本源的価値は386.08ドルとなり、現在の株価と比べて25.3%のディスカウントとなる。このギャップは、市場がL3Harris Technologiesのキャッシュフロー創出と長期見通しを過小評価している可能性を示唆している。

DCFモデルは大幅な過小評価を示しており、成長とバリューの両立を求める投資家にとって魅力的なエントリー・ポイントであることを示している。

結果過小評価

当社の割引キャッシュフロー(DCF)分析は、L3Harris Technologiesが25.3%割安であることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて884以上の割安株を発見してください。

L3Harris Technologiesの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:L3Harris Technologiesの価格対収益

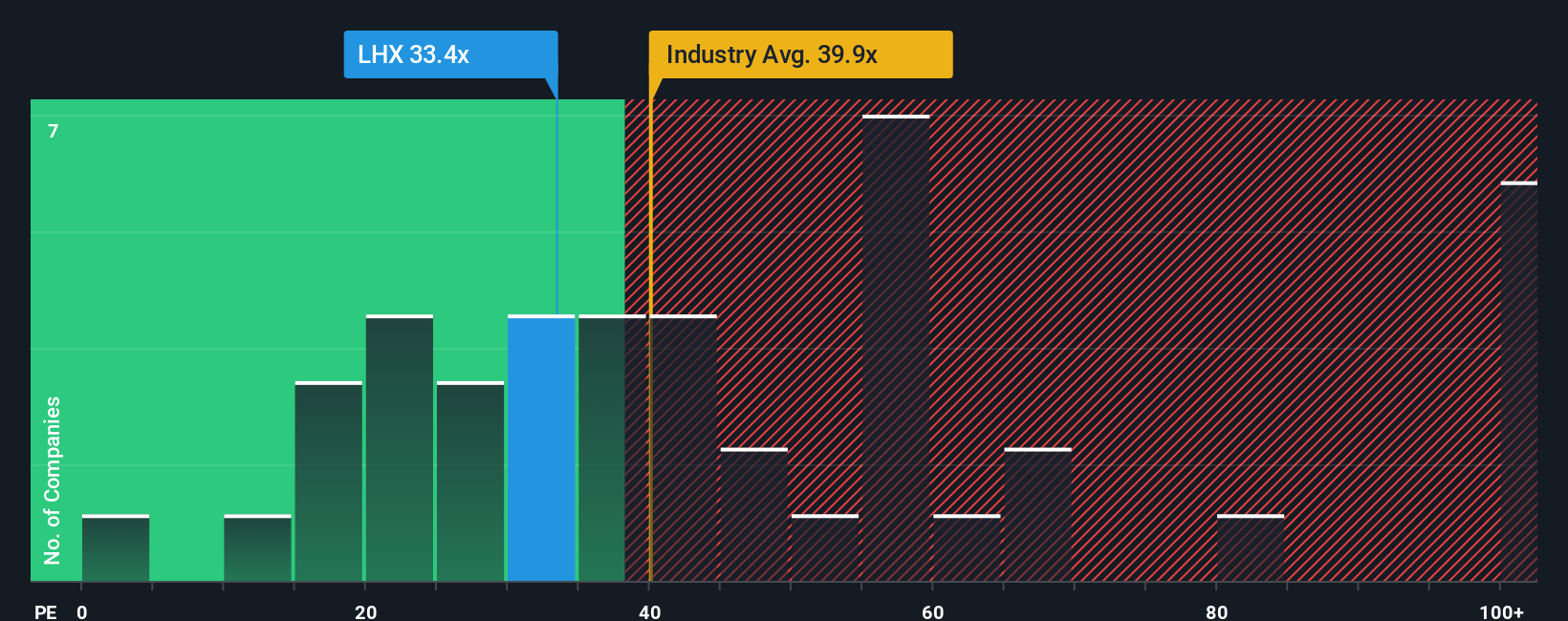

株価収益率 (PE) は、企業の株価と一株当たり利益を直接比較するため、L3Harris Technologies のような収益性の高い企業を評価するのに適したツールです。この指標は、1ドルの利益に対してどれだけの金額を支払っているかを評価しようとする投資家にとって直感的であり、確立され、安定的に利益を上げている企業には特に適している。

何をもって「正常」または「公正」なPEレシオと判断するかは、多くの場合、成長への期待と企業固有のリスクに左右される。高い成長率や低いリスクは通常、高いPEを正当化する一方、成長が鈍化したり不確実性が高まったりすると、低い数値が正当化される可能性がある。生のPE数値から結論を導き出す前に、こうしたニュアンスを理解することが重要である。

L3Harris Technologiesは現在、30.67倍のPEレシオで取引されている。これは航空宇宙・防衛産業平均の38.73倍より低く、同業他社平均の34.95倍をわずかに下回っている。しかし、Simply Wall Stが独自に開発した "Fair Ratio "によって、より深い洞察が得られる。これは、企業の予想利益成長率、リスクプロファイル、時価総額、利益率、業界全体の状況などの要素を組み込んだものです。フェア・レシオは、より個別化されたベンチマークを投影します。L3Harris Technologiesの場合、フェア・レシオは29.20倍で、セクターデータや競合他社との比較のみに基づくのではなく、慎重に調整された数値である。

フェア・レシオは、業界平均や同業他社平均を超え、上昇ポテンシャルと特定のリスクの両方を捉えたオーダーメイドの基準を提供する。L3Harris Technologiesの現在のPEレシオはフェア・レシオをわずかに上回っているため、同社の株価評価は、そのユニークな財務および事業プロフィールを考慮すると、合理的に予想される範囲内にある。

結果妥当

PEレシオは一つのストーリーを物語っている。インサイダーが爆発的成長に大きく賭けている1407社をご覧ください。

意思決定をアップグレード:L3Harris Technologiesの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。簡単に言えば、ナラティブとは、将来の収益、マージン、市場ポジションに関するあなた自身の仮定など、あなたが企業について信じているストーリーを、数字に基づく財務予測、そして最終的には公正価値の見積もりに直接結びつける機会です。

つまり、単に比率やアナリストのコンセンサスに頼るのではなく、何百万人もの投資家に利用されているSimply Wall Stのユーザーフレンドリーなコミュニティページ内で、あなたの投資観点を具体的な予測にマッピングすることができるのです。シナリオにより、フェアバリューと現在の市場価格を比較することができ、売買のタイミングを的確に判断することができます。これらのバリュエーションは、新しいニュースや業績報告が出ると自動的に更新されます。

例えば、ある投資家はL3Harris Technologiesの強気なNarrativeを構築し、そのAIパートナーシップと強力な契約獲得が2028年までに収益を27億ドルに押し上げ、327ドルという高い目標株価を正当化すると考えるかもしれません。 より慎重な投資家は、予算の制約と業界リスクに焦点を当て、フェアバリューを250ドルに近いと予測するかもしれません。物語を読むことで、多様な視点が具体的な数字といかに直結しているかを知ることができ、十分な情報に基づいた信念に基づいて自信を持って投資することができるようになる。

L3Harris Technologiesのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、L3Harris Technologies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:LHX

Advertisement