ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスク度を調べるときにバランスシートを考慮するのは当然のことだ。 重要なのは、ジョンソンコントロールズ・インターナショナルplc(NYSE:JCI)が負債を抱えていることだ。 しかし、この負債は株主にとって懸念事項なのだろうか?

負債がもたらすリスクとは?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで簡単に返済できなくなった時だけである。 資本主義の一部とは、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 しかし、希薄化に取って代わることで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

ジョンソンコントロールズ・インターナショナルの最新分析を見る

ジョンソンコントロールズ・インターナショナルの負債とは?

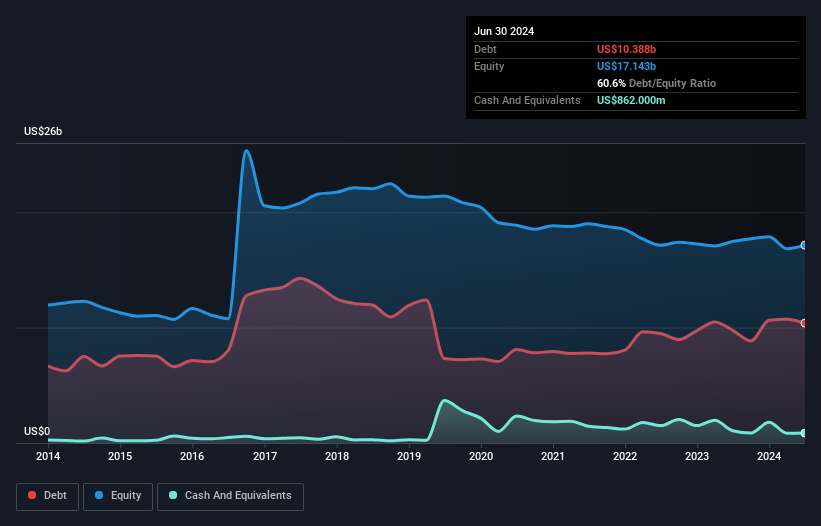

過去の数字は下のグラフをクリックしてご覧いただけますが、2024年6月現在、ジョンソンコントロールズ・インターナショナルの負債は104億米ドルで、1年前の97億6,000万米ドルから増加しています。 一方、8億6,200万米ドルの現金があり、純負債は約95億3,000万米ドルである。

ジョンソンコントロールズ・インターナショナルのバランスシートの強さは?

最新の貸借対照表データによると、ジョンソンコントロールズ・インターナショナルの負債は127億米ドルで、1年以内に返済期限が到来し、その後135億米ドルの返済期限が到来する。 これを相殺するものとして、8億6,200万米ドルの現金と12ヶ月以内に支払期限の到来する66億7,000万米ドルの債権がある。 つまり、負債総額は現金と短期債権の合計を186億米ドル上回っている。

ジョンソンコントロールズ・インターナショナルは504億米ドルの巨額資産を持っているため、必要があればバランスシートを補強するのに十分な資本を調達できるだろうから、この赤字はそれほど悪くはない。 しかし、その負債が過大なリスクをもたらしている兆候には目を光らせておきたい。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った値と、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定する。 この手法の利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮に入れることである。

ジョンソンコントロールズ・インターナショナルのEBITDAに対する純負債の比率は2.5であり、負債を巧みに、しかし責任を持って使用している。 また、直近12ヶ月のEBITが支払利息の7.9倍であったことは、このテーマと調和している。 残念ながら、ジョンソンコントロールズ・インターナショナルのEBITは直近12ヶ月で7.1%減少した。 このような収益傾向が続けば、同社の負債残高は、子グマを見守るホッキョクグマの心臓のように重くなるだろう。 債務残高を分析する場合、バランスシートを見るのは当然である。 しかし、ジョンソンコントロールズ・インターナショナルが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

というのも、企業は紙の利益では負債を支払えないからだ。 そこで私たちは、EBITがどれだけフリーキャッシュフローに変換されているかを常にチェックしています。 過去3年間、ジョンソンコントロールズ・インターナショナルのフリー・キャッシュフローはEBITの43%で、私たちが期待するよりも少なかった。 このキャッシュフローの低さが、負債の処理を難しくしている。

当社の見解

ジョンソンコントロールズ・インターナショナルのEBIT成長率とEBITDAに対する純負債は、我々の評価では間違いなく重荷である。 しかし、EBITで支払利息をカバーすることは問題ないようだ。 前述のデータを総合すると、ジョンソンコントロールズ・インターナショナルの有利子負債は少々リスキーである。 レバレッジは株主資本利益率を高める可能性があるため、必ずしも悪いことではないが、注意すべき点である。 負債を分析する際、バランスシートが注目すべき分野であることは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 例えば、ジョンソン・コントロールズ・インターナショナルの4つの警告サイン(1つは無視できない!)を発見したので、ここに投資する前に注意すべきである。

負債を負うことなく利益を拡大できる事業への投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをご覧ください。

If you're looking to trade Johnson Controls International, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Johnson Controls International が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.