デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 事業が破綻する際には負債が絡むことが多いため、企業のリスク度を調べる際にバランスシートを考慮するのは当然のことだ。 ITT社(NYSE:ITT)のバランスシートには負債がある。 しかし、この負債は株主にとって懸念事項なのだろうか?

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで簡単に返済できなくなった場合のみである。 最終的に、企業が法的な債務返済義務を果たせなくなった場合、株主は何も手にできなくなる可能性がある。 このような事態はあまり一般的ではありませんが、負債を抱えた企業が貸し手から窮迫した価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られます。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

ITTの純負債は?

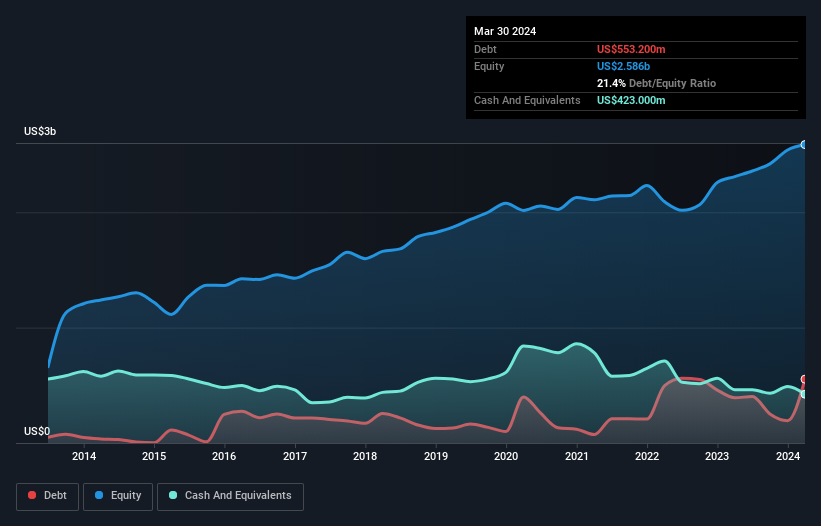

下記の通り、2024年3月末時点のITTの負債は5億5,320万米ドルで、1年前の3億9,200万米ドルから増加している。詳細は画像をクリック。 しかし、4億2,300万米ドルの現金準備金があるため、純負債は約1億3,020万米ドルと少ない。

ITTの負債

最後に報告された貸借対照表によると、ITTには12ヶ月以内に返済期限が到来する負債が12億米ドル、12ヶ月を超えて返済期限が到来する負債が6億2,050万米ドルあった。 これと相殺される形で、同社には4億2,300万米ドルの現金と、12ヶ月以内に支払期限の到来する7億9,240万米ドルの債権がある。 つまり、現金と当面の売掛債権を合計した額よりも6億210万米ドル多い負債がある。

もちろん、ITTの時価総額は108億米ドルと巨額であるため、これらの負債はおそらく管理可能であろう。 しかし、十分な負債があるため、株主には今後もバランスシートを監視し続けることをお勧めしたい。 しかし、いずれにせよ、ITTの純負債は事実上ゼロであり、重債務を抱えていないと言ってよい!

私たちは、利益に対する負債水準について知るために、主に2つの比率を使用しています。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)です。 従って、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

ITTのEBITDAに対する純負債の比率は0.19と低い。 また、EBITはなんと40.8倍で支払利息をカバーしている。 そのため、超保守的な負債の使い方にはかなり寛容である。 また、ITTは昨年、EBITを17%成長させ、負債管理能力をさらに高めている。 負債水準を分析する場合、バランスシートは当然の手始めである。 しかし、ITTが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 専門家がどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 直近の3年間を見ると、ITTのフリー・キャッシュ・フローはEBITの34%で、これは予想より低い。 借金の返済を考えると、これはあまり良くない。

当社の見解

幸いなことに、ITTの利子カバー率は高く、有利子負債を上回っている。 しかし、EBITからフリー・キャッシュ・フローへの転換については少し懸念がある。 上記の様々な要因を考慮すると、ITTはかなり賢明な負債の使い方をしているように見える。 つまり、株主還元を高めるために、もう少しリスクを取っているということだ。 ITTのインサイダーが最近株を買っていることが分かれば、この株をさらに調査する気になるだろう。今日、私たちは 報告されたインサイダー取引のリストを無料で共有するからだ。

負債を負うことなく利益を伸ばせる事業への投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業のリストを 無料でご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ITT が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.