Advertisement

もしあなたがHEICOに注目しており、それがあなたのポートフォリオに値するかどうか疑問に思っているなら、それはあなただけではない。この航空宇宙とエレクトロニクスの巨人は最近、投資家の間で多くの議論を巻き起こし、かなりの上昇を見せている。先週、株価は0.9%上昇した。直近30日間のリターンは-1.4%とわずかに落ち込んだが、年初来のリターンは33.2%と素晴らしいものだ。さらに拡大すると、HEICOを1年間保有した人は27.2%の利益を得ており、過去5年間では192.5%増と3倍近くになっている。

何がこうした動きに拍車をかけているのだろうか?ここ数カ月、業界ではHEICOが防衛・民間航空宇宙大手と継続的に契約を獲得していることに注目が集まっている。これにより、HEICO株への関心が再燃し、長期的な成長シナリオが強化された。それでも、すべてのアナリストが現在の株価を割安と感じているわけではない。標準化された6つの主要バリュエーション・チェックによると、HEICOの割安感は1つのカテゴリーのみで、バリュー・スコアは6点満点中1点となっている。

バリュエーションはここからが面白くなる。次は、株価収益率から株価純資産倍率まで、古典的なバリュエーション・アプローチでHEICOがどのように評価されるかを分析する。記事の後半では、HEICOがこれらの伝統的な基準を超えて本当に価値を提供しているかどうかを考える、よりスマートな方法を紹介する。

HEICOのバリュエーション・チェックはわずか1/6。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:HEICOの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー(DCF)モデルは、将来のフリーキャッシュフローを予測し、それを現在に割り戻すことで、企業の本質的価値を推定する。この方法は、投資家が現実的な将来の収益ポテンシャルに基づいて、株式が実際の価値より高く取引されているか、低く取引されているかを測定するのに役立ちます。

HEICOの場合、DCF分析は、直近で報告された7億7,995万ドルのフリー・キャッシュ・フローから始まる。アナリストは、2029年までに17億2,000万ドルに達すると予想し、継続的な成長を予測している。アナリストの予測は約5年先までであるが、HEICOの長期的なキャッシュ創出に関するより広い視野を提供するために、2035年までの更なる予測が外挿され、全てドルベースで評価される。

このアプローチの結果、2段階のフリー・キャッシュフロー対株式モデルを用いて、1株当たり306.63ドルの本源的価値が推定された。DCFからのインプライド・ディスカウントは-3.1%で、このモデルはHEICOが現在、算出された公正価値より約3.1%高い価格で取引されていることを示唆している。つまり、HEICOはわずかに過大評価されているだけで、強いディスカウントはないものの、際立ったプレミアムもないほどフェアバリューに近い。

結果:妥当

HEICOのフェア・バリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

シンプリー・ウォールストリートは、世界中のすべての銘柄のバリュエーション分析を毎日行っています(HEICOのバリュエーション分析をご覧ください)。私たちは計算の全容を示します。あなたのウォッチリストや ポートフォリオで結果を追跡し、これが変更されたときにアラートを受け取ることができます。

アプローチ 2: HEICO 価格対収益

株価収益率(PE)は、現在の利益1ドルに対して投資家がいくら支払いたいと考えているかを示すため、収益性の高い企業には欠かせないバリュエーションツールです。HEICOのように一貫して健全な利益を生み出している企業にとっては、予測だけでなく実際の業績に照らして評価を行うことができるため、特に有用です。

企業のPEレシオは、成長見通しとリスクプロファイルに大きく影響される。通常、成長期待が高ければ高いPEが保証され、不確実性や事業リスクが高ければフェアPEは低くなる傾向がある。この指標で類似銘柄を比較することで、ある銘柄が他の銘柄と比べて割高か割安かといったバリュエーションの異常値を特定することができる。

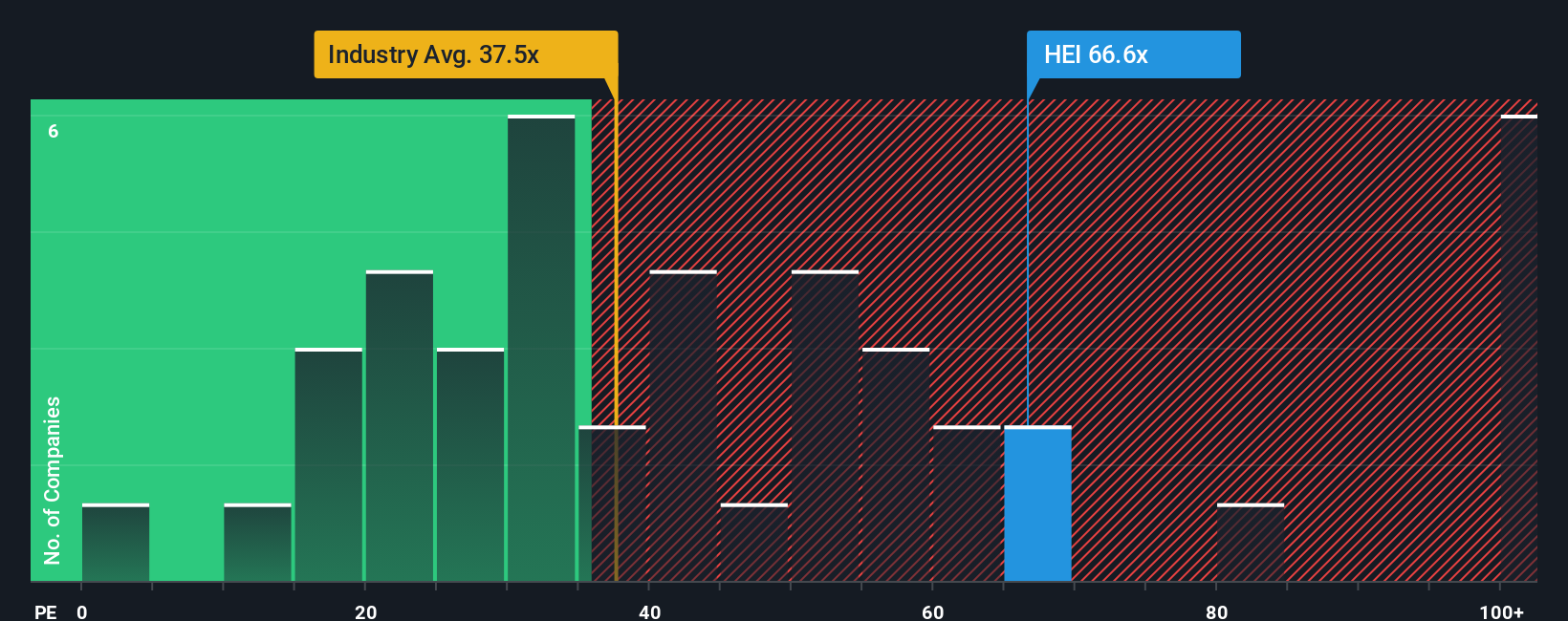

HEICOは68.5倍のPEで取引されており、航空宇宙・防衛業界の平均40.9倍、現在の同業他社平均75.9倍に対してプレミアムとなっている。しかし、単に同業他社や業界をベンチマークとするだけでは、その全貌は見えてこない。そこで、Simply Wall St Fair Ratioの出番となる。フェア・レシオ(29.6倍)は、単なる比較だけでなく、HEICOの個別収益成長率、利益率、リスク要因、時価総額、セクター特性も織り込んで算出されています。このアプローチは、大まかな平均のみに頼るのではなく、HEICOに特化した妥当なPEがどうあるべきかについて、よりカスタマイズされた見解を構築するものです。

HEICOの実際のPE(68.5倍)とフェア・レシオ(29.6倍)を比較すると、かなりのプレミアムがあることがわかる。つまり、この指標では、HEICOは現在のPE倍率で過大評価されているように見える。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている企業を発見しよう。

あなたの意思決定をアップグレード:HEICOの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法について述べた。ナラティブとは、企業の将来についてのあなたの個人的なストーリーのことである。HEICOの事業の将来性に対するあなたの見方を、将来の収益、利益、マージンといった具体的な財務予測につなげるもので、これらすべてが集まって、あなた自身の公正価値の見積もりを形成します。

ナラティブは、数字と企業や業界で実際に起きていることとのギャップを埋めるのに役立ちます。あなたの理由と仮定を明確にし、それを公正価値計算に結びつけることで、あなたはHEICOが現在の株価と比べて買いか売りかを判断することができます。

Simply Wall Stのコミュニティページ(数百万人の投資家が利用)では、簡単にナラティブを作成、閲覧、議論することができます。業績やニュースのような新しいデータが入ると、あなたのNarrativeは自動的に更新され、常に適切な見解を保つことができます。

- 例えば、あるHEICOのNarrativeは、車両の老朽化とアジア太平洋地域の需要急増による持続的成長を見込み、利益は9億4800万ドル、1株当たりの公正価値は400ドルに達すると予想している。

- また、競争の激化と規制の不確実性に着目し、収益の伸びを8億600万ドル、フェアバリューを2億7000ドルに近づけると予想するナラティブもある。

このように、さまざまな視点を持つことで、あなた自身の見解に合った「物語」と「公正価値」を選ぶことができる。

HEICOの物語にはまだ続きがあると思いますか?あなた自身の物語を作り、コミュニティに知らせてください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、HEICO が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:HEI

Advertisement