Advertisement

チャーリー・マンガーが支援した)伝説的なファンドマネジャーの李璐はかつて、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 だから、ある銘柄のリスクがどの程度かを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 グリフォン・コーポレーション(NYSE:GFF)のバランスシートには負債がある。 しかし、株主は負債の使用を心配すべきなのだろうか?

なぜ負債がリスクをもたらすのか?

借入金は、事業が新たな資本やフリー・キャッシュ・フローで返済に窮するまで、事業を支援する。 資本主義の一部には、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスがある。 このようなことはあまり一般的ではないが、負債を抱えた企業が、貸し手から苦しい価格での増資を強いられ、株主を永久に希薄化させることはよくあることだ。 しかし、希薄化に取って代わることで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 私たちは、企業の負債の利用について考えるとき、まず現金と負債を一緒に見ます。

グリフォンの負債額は?

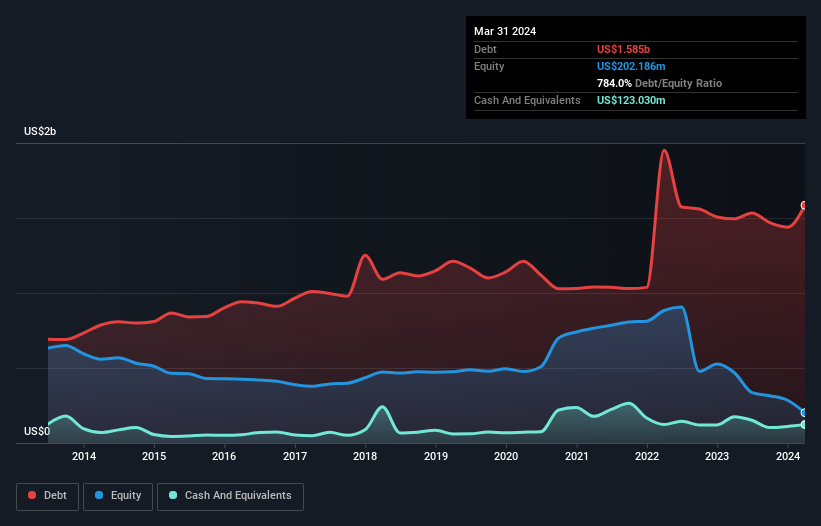

下記の通り、2024年3月末現在、グリフォンは15.9億米ドルの負債を抱えており、1年前の14.9億米ドルから増加している。詳細は画像をクリック。 しかし、1億2,300万米ドルの現金準備金があるため、純負債は少なく、約14億6,000万米ドルである。

グリフォンの負債について

最新の貸借対照表データによると、グリフォンには1年以内に返済期限が到来する3億6,170万米ドルの負債と、それ以降に返済期限が到来する18億6,000万米ドルの負債がある。 これらの債務を相殺するものとして、1億2,300万米ドルの現金と、12ヶ月以内に返済期限が到来する3億4,980万米ドルの債権がある。 つまり、負債が現金と(近い将来の)債権の合計を17億5,000万米ドル上回っている。

グリフォンは32億6,000万米ドルの価値があるため、必要であればバランスシートを補強するのに十分な資本を調達できるだろうから、この赤字はそれほど悪くない。 しかし、グリフォンの負債が過剰なリスクをもたらしている兆候には注意したい。

企業の収益に対する負債を評価するために、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

グリフォンのEBITDAに対する有利子負債比率は3.1倍で、EBITは支払利息を4.1倍カバーしている。 これを総合すると、負債水準が上昇することは避けたいが、現在のレバレッジを処理することは可能であると思われる。 債務負担を考えると、グリフォンのEBITが過去12ヶ月間ほぼ横ばいだったことは理想的とは言い難い。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、グリフォンが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そこで論理的なステップは、実際のフリー・キャッシュ・フローと一致するEBITの割合を見ることである。 直近の3年間で、グリフォンはEBITの62%に相当するフリー・キャッシュ・フローを記録した。フリー・キャッシュ・フローが利子と税金を除いたものであることを考えると、これはほぼ普通である。 この冷徹なキャッシュは、同社が望むときに負債を減らすことができることを意味する。

当社の見解

グリフォンのEBITDA純有利子負債比率と金利カバーは、我々の評価では間違いなく重荷である。 しかし、グリフォンはEBITDAをフリー・キャッシュフローにそれほど問題なく変換できるようだ。 前述のデータを総合的に考慮すると、グリフォンの負債は少しリスキーだと思われる。 レバレッジは株主資本利益率を高める可能性があるため、必ずしも悪いことではないが、注意すべき点である。 私たちが貸借対照表から負債について最も多くを学んでいることは間違いない。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含みうる。 こうしたリスクを見つけるのは難しい。どの会社にもあるものだが、 グリフォンには2つの警告サインが ある。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、遅滞なくネットキャッシュ成長株のリストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Griffon が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:GFF

Advertisement