Advertisement

- コンフォート・システムズUSAが隠れた宝石なのか、それとも完璧な価格設定なのか、不思議に思っているのはあなただけではない。あなただけではない。この銘柄の背後にある本当の価値を明らかにしようとするとき、考慮すべきことがたくさんある。

- 同社の株価は乱高下しており、先月は17.3%の上昇、年初来では123.5%という驚異的な急上昇を記録した。これは、期待とリスク認識が流動的であることを示唆している。

- 最近の話題の多くは、コンフォート・システムズUSAが注目度の高いインフラ・プロジェクトに関与していることと、業界全体に投資の追い風が吹いていることに集中している。多くの人は、これらの要因が最近の価格上昇の原動力になっていると見ている。これらのニュースは楽観論を煽っているが、将来の業績に対するハードルが高くなる可能性があることも意味している。

- 数字を分解してみると、コンフォート・システムズUSAの割安度は、当社のコア評価チェックで6点満点中3点である。次は、最も一般的な評価アプローチを掘り下げる。これにより、この記事の終わりには、より賢い方法で価値を組み立てるのに役立つ視点が明らかになるだろう。

コンフォート・システムズUSAは昨年、116.9%のリターンを達成した。他の建設業界との比較を見てみよう。

アプローチ1:コンフォート・システムズUSA 割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、コンフォート・システムズUSAの将来キャッシュフローを予測し、それを現在価値に割り戻して、現在の事業価値を推定します。このアプローチは、会社の基本的なキャッシュ生成の可能性に焦点を当てることで、投資家が現在の株価を越えて見るのに役立ちます。

コンフォート・システムズUSAの直近12ヶ月のフリー・キャッシュ・フロー(FCF)は7億9,870万ドル。アナリストは、FCFが2029年までに24億ドルに達すると予想しており、これは予想される力強い成長を反映している。2029年以降については、シンプリー・ウォールストリートが追加予測を行い、今後10年間の収益力の全体像を構築している。

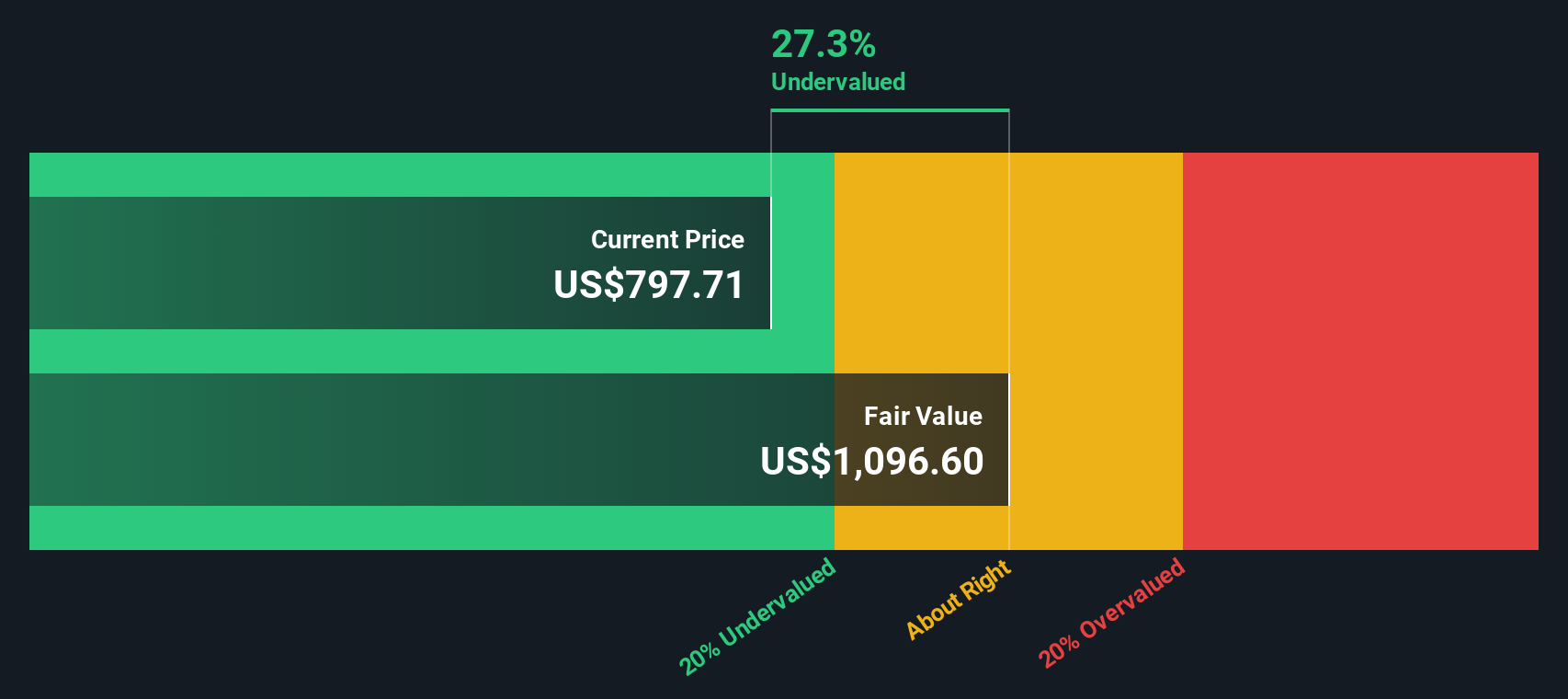

これらの予測に基づき、DCFモデルはコンフォート・システムズUSAの本源的価値を1株当たり1,478.46ドルと見積もっている。現在の株価はこの算出された公正価値より約35.2%低く、このモデルは、株価がキャッシュフローの見通しに比べて著しく過小評価されていることを示している。

結果割安

当社の割引キャッシュフロー(DCF)分析は、Comfort Systems USAが35.2%割安であることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく842以上の割安株を発見してください。

コンフォートシステムズUSAの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: コンフォートシステムズUSAの株価収益率

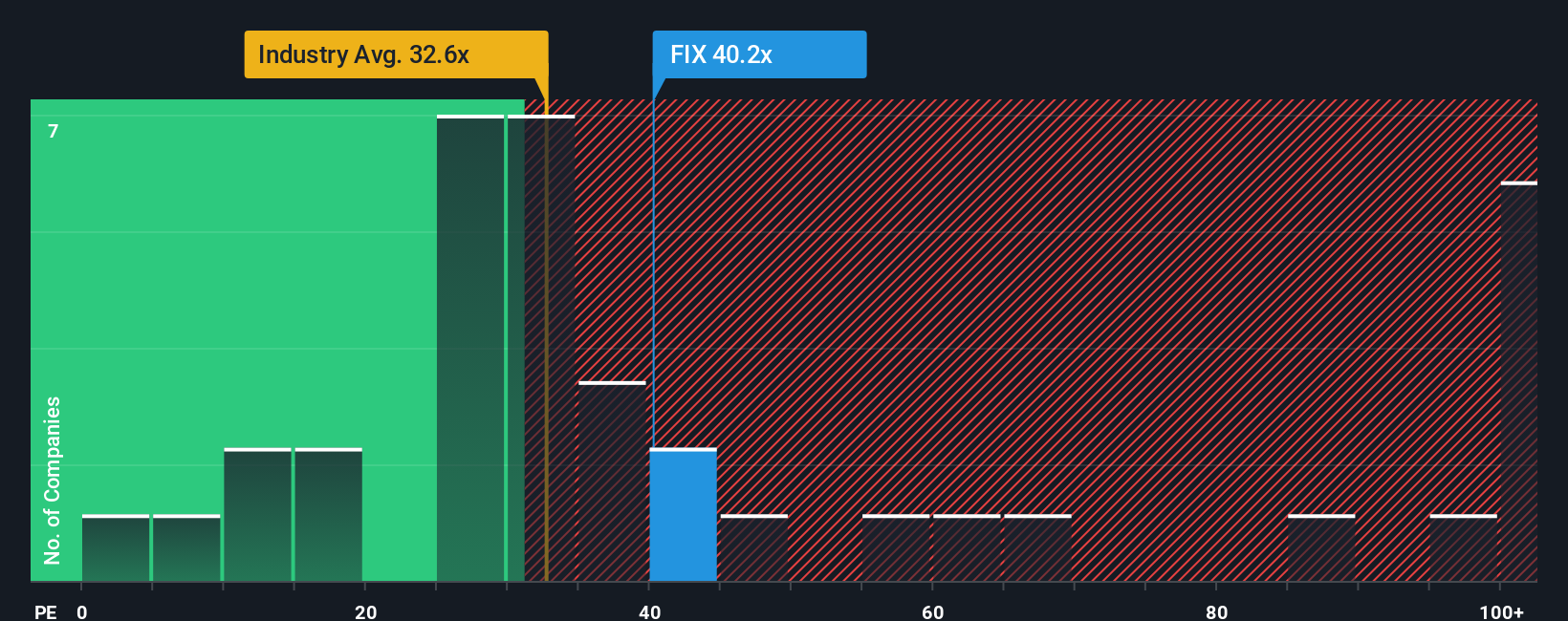

株価収益率 (PE) は、コンフォートシステムズUSAのような収益性の高い企業にとって人気のあるバリュエーションツールです。これにより投資家は、現在および将来予想される収益性に対して妥当な価格を支払っているかどうかを判断しやすくなる。

成長期待とリスクは、「適正な」PEレシオのあり方に大きく影響する。成長見通しが強い企業やリスクが低いと思われる企業は一般的にPEレシオが高く、逆風や不確実性に直面している企業は割安で取引されることが多い。

現在、コンフォート・システムズUSAのPEレシオは40.2倍である。これは、同業他社の平均PEレシオ40.6倍とほぼ同水準だが、建設業界の平均PEレシオ34.5倍を大きく上回っている。これは表面的には、市場がコンフォート・システムズUSAの収益性や成長性を、同業他社と比較して平均以上と見なしていることを示唆している。

市場や同業他社との比較だけに頼るのではなく、Simply Wall St独自のフェア・レシオは、より微妙なベンチマークを提供しています。コンフォート・システムズUSAのフェア・レシオは46.5倍で、成長性、利益率、規模、業界力学、リスクの詳細な評価を考慮しています。このアプローチは、企業のバリュエーションストーリーにとって最も重要な点を調整したベンチマークを提供することで、投資家が一般的なバリュエーションの罠を回避するのに役立ちます。

現在のPEレシオ(40.2倍)をフェア・レシオ(46.5倍)と比較すると、コンフォート・システムズUSAはこの主要指標で過小評価されているように見え、ファンダメンタルズが持ちこたえれば上昇の可能性があることを示唆している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1405社をご覧ください。

意思決定をアップグレード:コンフォート・システムズUSAの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業の将来についてあなたが信じているストーリーのことで、それを将来の収益、利益率、利益、そして最終的には公正価値の見積もりといった具体的な予測に置き換えたものである。

ナラティブは、あなた自身の見通しに基づいて財務予測を構築し、それが株式の公正価値にどのように変換されるかを確認することを可能にすることによって、数字と現実の視点のギャップを埋める。シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家がこれらのシナリオを共有し、更新しています。

このアプローチは、あなたのシナリオの公正価値と現在の株価を直接比較することで、よりスマートな売買の意思決定を可能にします。ナラティブは、新しいニュースや企業業績が発表されると自動的に更新されるため、あなたの投資観は常に適切な状態に保たれます。

例えば、現在、コンフォート・システムズUSAは、旺盛な産業需要と利益成長により、1株当たり1,008ドルの価値があると考える投資家もいる。また、技術リスク、労働力不足、潜在的な業界減速への懸念から、フェアバリューを767ドルに近いと見る投資家もいる。ナラティブは、こうした異なる視点を明確にし、あなたにとって納得のいくストーリーに自信を持って投資するのに役立つ。

コンフォート・システムズUSAのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Comfort Systems USA が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:FIX

Advertisement