バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、そのことを強調していない。 つまり、ある銘柄のリスクがどの程度かを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 イートン・コーポレーションplc(NYSE:ETN)は、その事業において負債を使用していることがわかる。 しかし、株主は負債の使用を心配すべきなのだろうか?

なぜ負債はリスクをもたらすのか?

負債は、事業が新たな資本またはフリー・キャッシュ・フローで返済に困るまで事業を支援する。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合です。 もちろん、多くの企業が成長資金を得るために負債を利用しているが、その場合、マイナスの影響はない。 負債レベルを検討する際には、まず現金と負債レベルの両方を一緒に検討する。

イートンの純負債は?

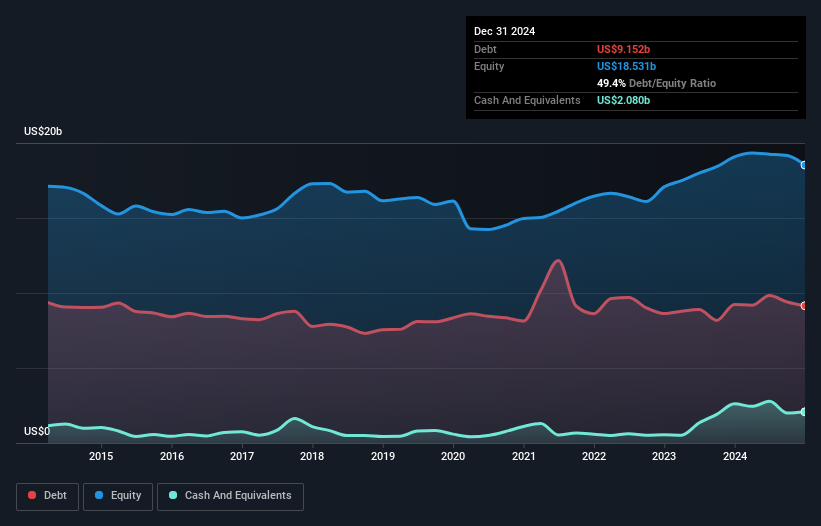

下記の通り、イートンは2024年12月時点で91.5億米ドルの負債を持っており、これは前年とほぼ同じである。グラフをクリックすると詳細がご覧いただけます。 その反面、20.8億米ドルの現金があり、純負債は約70.7億米ドルとなっている。

イートンの負債

最新の貸借対照表データを拡大すると、イートンには12ヶ月以内に期限の到来する78.6億米ドルの負債と、それ以降に期限の到来する120億米ドルの負債があることがわかる。 これらの債務を相殺するために、同社は20億8,000万米ドルの現金と、12ヶ月以内に期限の到来する46億2,000万米ドルの債権を保有している。 つまり、負債総額は現金と短期債権の合計を132億米ドル上回っている。

公開されているイートン株は1,175億米ドルという非常に素晴らしい価値があるため、このレベルの負債が大きな脅威となることはなさそうである。 しかし、十分な負債があるため、株主は今後もバランスシートを監視し続けることをお勧めする。

我々は、利益に対する負債水準について知るために、主に2つの比率を使用している。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 このように、債務の絶対量と支払金利の両方を考慮する。

イートンのEBITDAに対する純負債比率はわずか1.3と低い。 また、EBITは35.6倍の規模であり、支払利息を容易にカバーしている。 そのため、イートンの超保守的な負債の使用については、我々はかなりリラックスしている。 また、イートンは昨年、EBITを18%成長させ、負債を管理する能力をさらに高めている。 負債レベルを分析する場合、バランスシートは当然始めるべき場所である。 しかし、イートンが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 ですから、もしあなたが将来に注目しているのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができます。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITが対応するフリー・キャッシュ・フローにつながっているかどうかを見る必要がある。 直近の3年間で、イートンはEBITの69%に相当するフリー・キャッシュ・フローを記録しており、フリー・キャッシュ・フローが利子と税金を除外していることを考えると、これはほぼ普通である。 この冷徹なキャッシュは、イートンが望むときに負債を減らすことができることを意味する。

我々の見解

幸いなことに、イートンの利子カバー率は高く、有利子負債に対して優位に立っている。 また、EBITからフリー・キャッシュ・フローへの転換も心強い。 拡大してみると、イートンは負債をかなり合理的に使っているようだ。 結局のところ、賢明なレバレッジは株主資本利益率を高めることができる。 負債レベルを分析する場合、バランスシートは明らかに始めるべき場所である。 しかし、すべての投資リスクがバランスシートの中にあるわけではなく、むしろそうではない。 私たちは イートンについて 1つの警告サインを確認 したので、それらを理解することはあなたの投資プロセスの一部であるべきだ。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのであれば、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Eaton が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.