Advertisement

チャーリー・マンガーが支援した)伝説的なファンドマネジャーの李璐はかつて、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 だから、ある銘柄のリスクがどの程度かを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 EMCOR Group, Inc.(NYSE:EME)は、その事業において負債を使用していることがわかる。 しかし、この負債は株主にとって懸念材料だろうか?

トランプ大統領はアメリカの石油・ガスを「解き放つ」と公約しており、これらの15銘柄はその恩恵を受けそうな展開をしている。

負債はいつ問題になるのか?

一般的に言って、負債が現実的な問題となるのは、企業が増資や自社のキャッシュフローで容易に返済できなくなった場合だ。 最悪の場合、債権者への支払いができなくなった企業は倒産する可能性がある。 しかし、より一般的な(しかし、それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となりうる。 事業がどの程度の負債を使用しているかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

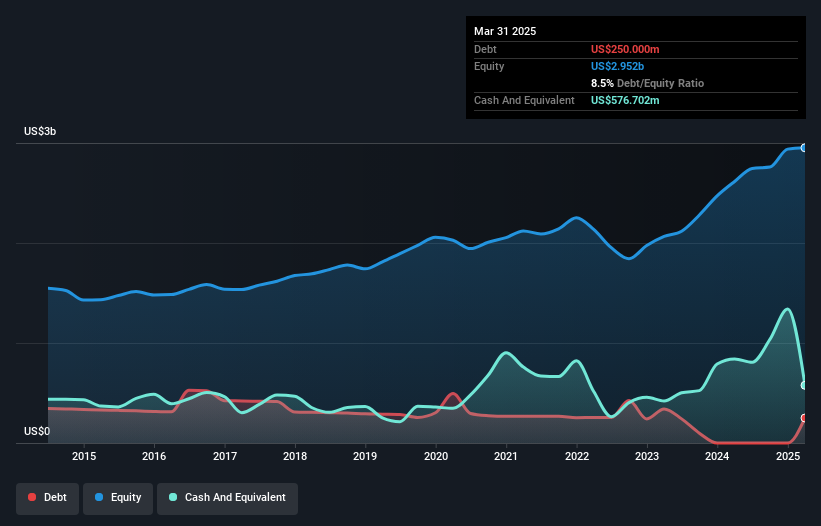

EMCORグループの負債は?

下記の通り、2025年3月末現在、EMCORグループの負債は2億5,000万米ドルで、1年前のゼロから増加している。詳細は画像をクリック。 しかし、それを相殺する5億7,670万米ドルの現金もあり、3億2,670万米ドルの純現金があることになる。

EMCORグループのバランスシートの健全性は?

最新のバランスシートデータによると、EMCOR Groupには1年以内に返済期限が到来する42億2,000万米ドルの負債と、それ以降に返済期限が到来する9億470万米ドルの負債がある。 これらの債務を相殺するために、同社は5億7,670万米ドルの現金と12ヶ月以内に期限の到来する41億5,000万米ドルの債権を保有している。 つまり、負債が現金と(近い将来の)債権の合計を4億101万米ドル上回っている。

この状況は、EMCORグループのバランスシートがかなり堅固であることを示している。 したがって、211億米ドルの同社が資金繰りに苦しんでいるとは考えにくいが、それでもバランスシートを監視する価値はあると考える。 EMCORグループは、注目に値する負債を抱える一方で、負債よりも現金の方が多いため、負債を安全に管理できると確信している。

それに加えて、EMCORグループがEBITを44%押し上げたことで、将来の負債返済の可能性が低くなったことをご報告します。 貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし、EMCORグループが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 EMCORグループの貸借対照表にはネットキャッシュが計上されているかもしれないが、EBIT(利払い前・税引き前利益)をフリーキャッシュフローにどの程度変換しているかを見るのは興味深い。 過去3年間、EMCORグループはEBITの92%に相当するフリー・キャッシュ・フローを記録しており、これは通常予想されるよりも強力である。 これは、通常予想されるよりも強力なものである。

まとめ

企業の負債総額を見ることは常に賢明であるが、EMCORグループが3億2,670万米ドルの純現金を保有していることは非常に心強い。 また、フリー・キャッシュ・フローが13億米ドルで、EBITの92%であることも印象的であった。 従って、EMCORグループの負債使途がリスキーだとは思わない。 負債を分析する場合、バランスシートが重視されるのは明らかである。 しかし、投資リスクのすべてがバランスシートにあるわけではない。 例を挙げよう: EMCORグループの注意すべき兆候を1つ 発見した。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、EMCOR Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:EME

Advertisement