Advertisement

- EMCORグループがお買い得かどうか、お考えですか?現在の株価と事業価値が本当に見合っているのか、詳しく見てみよう。

- EMCORの株価は、今年に入ってから43.0%という驚異的なリターンを記録し、過去12カ月で37.8%上昇しているが、今週は12.9%の引き下げがあったばかりだ。

- 一連の大型インフラ契約と新規プロジェクト獲得は、最近のEMCORグループのヘッドライン・メーカーであり、株価への注目を後押ししている。業界アナリストは、同社の成長の勢いは米国の公共投資テーマと密接に結びついているようだと指摘し、投資家は次の展開に関心を寄せている。

- バリュエーション・チェックでは、EMCORグループの割安度は6点満点中5点である。何がこのスコアを導いたのか、さまざまな方法を駆使して掘り下げ、記事の最後では、この銘柄にとって「フェアバリュー」が実際に何を意味するのか、別の解釈も紹介しよう。

EMCOR Groupの昨年37.8%のリターンが同業他社に遅れをとっている理由を探ってみよう。

アプローチ1:EMCOR Groupの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のフリーキャッシュフローを予測し、その金額を今日まで割り引くことで、企業の本質的価値を推定する方法として広く使われています。このアプローチは、投資家が、将来キャッシュを生み出す可能性に基づいて、その事業の価値を確認するのに役立ちます。

EMCORグループの直近12ヶ月のフリーキャッシュフローは11.5億ドル強である。アナリストの予測では、キャッシュフローは着実に拡大し、フリーキャッシュフローは2029年までに20億1,000万ドルまで増加すると予想されている。アナリストの直接予測は5年程度に限定されているが、このモデルには保守的な成長前提を用いた拡張予測も含まれている。

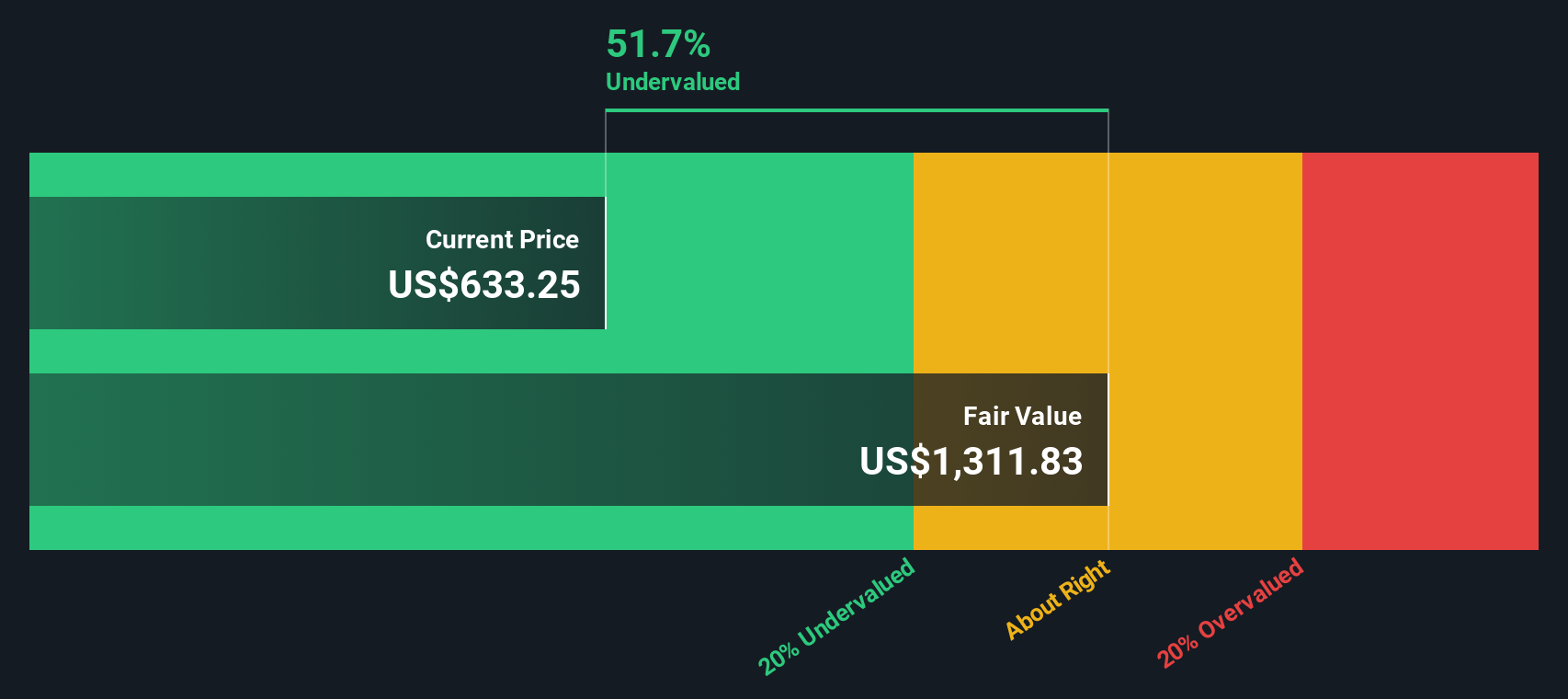

これらのキャッシュフロー予測に基づき、それらを適切に割り引くと、EMCORグループの推定本源的価値は1株当たり918.66ドルとなる。これは、このモデルによれば、現在の株価が同社の真の価値を28.8%下回っていることを示唆しており、顕著な過小評価を示している。

結果過小評価

当社の割引キャッシュフロー(DCF)分析によると、EMCOR Groupは28.8%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく844以上の割安銘柄を発見してください。

EMCOR Group のフェアバリューの算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: EMCORグループの株価と利益の比較

株価収益率(PE)は、投資家が現在の利益1ドルに対していくら支払いたいと考えているかを反映するため、EMCOR Groupのような収益性の高い企業の評価指標として広く使われています。EMCORは一貫した利益と安定した収益成長を達成しているため、この指標は信頼性が高く、意味のあるものとなっている。

何をもって「正常」または「公正」なPEレシオとするかは、いくつかの要因に左右される。期待成長率が高い企業は一般的にPEレシオが高く、リスクが高い企業や収益性が低い企業は割安になる。市場環境、業界力学、投資家心理のすべてが、適切なベンチマークを決定する役割を果たす。

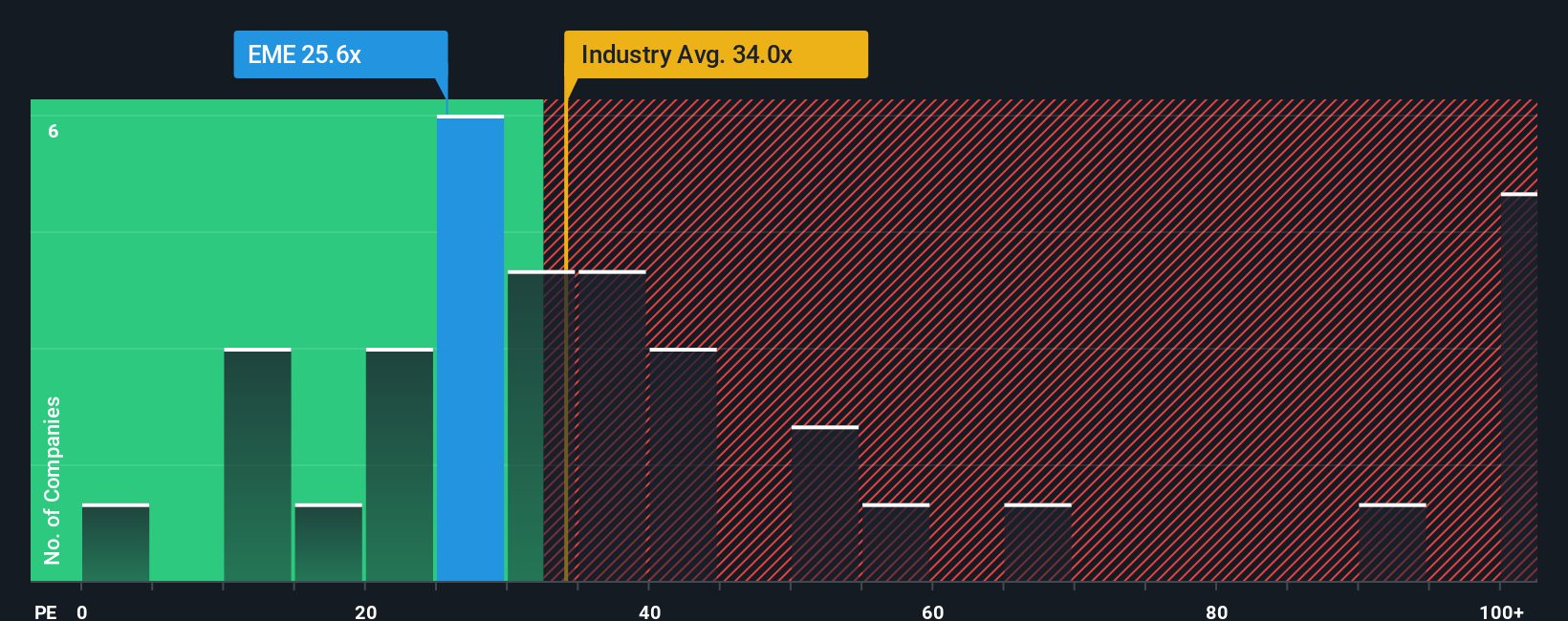

EMCOR Groupは現在、25.9倍のPEで取引されている。これは建設業界平均の34.6倍を下回り、同業他社平均の44.0倍よりも低い。このため、一見すると割安に見えるかもしれないが、もっと深く見ることが重要だ。

Simply Wall Stのフェア・レシオ・モデルは、EMCOR Group の収益成長率、業界の見通し、一貫した利益率、時価総額、特定のリスク要因などの個別基準を加味することで、より強固なベンチマークを提供している。EMCORの場合、フェア・レシオは30.6倍と評価され、一般的な業界平均や同業他社平均よりも見識の高い比較対象となっている。

EMCORの実際のPE(25.9倍)はフェア・レシオ(30.6倍)を下回っているため、同社固有の成長とリスクを考慮した後でも、この指標では株価は現在割安に見える。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1409社をご覧ください。

あなたの意思決定をアップグレード:EMCORグループの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブは、予想される収益や利益率の伸びから、どの程度の倍率を支払うかまで、企業のストーリーに対するあなたの見方を要約し、その視点を財務予測と公正価値に変えることができるシンプルかつ強力なツールである。企業の歩みを確かな数字に結びつけることで、ナラティブは現在の株価が自分の予想と一致しているかどうかを確認するのに役立つ。

Simply Wall Stのプラットフォーム上のコミュニティページで直接利用できるナラティブは、使いやすく、企業のニュースや決算発表などの新しい情報が現れると動的に更新されます。ナラティブは、あなたの公正価値と市場価格を比較する力を与え、状況の変化に応じてEMCORグループがあなたにとって買いか売りかを明確に判断するのに役立ちます。

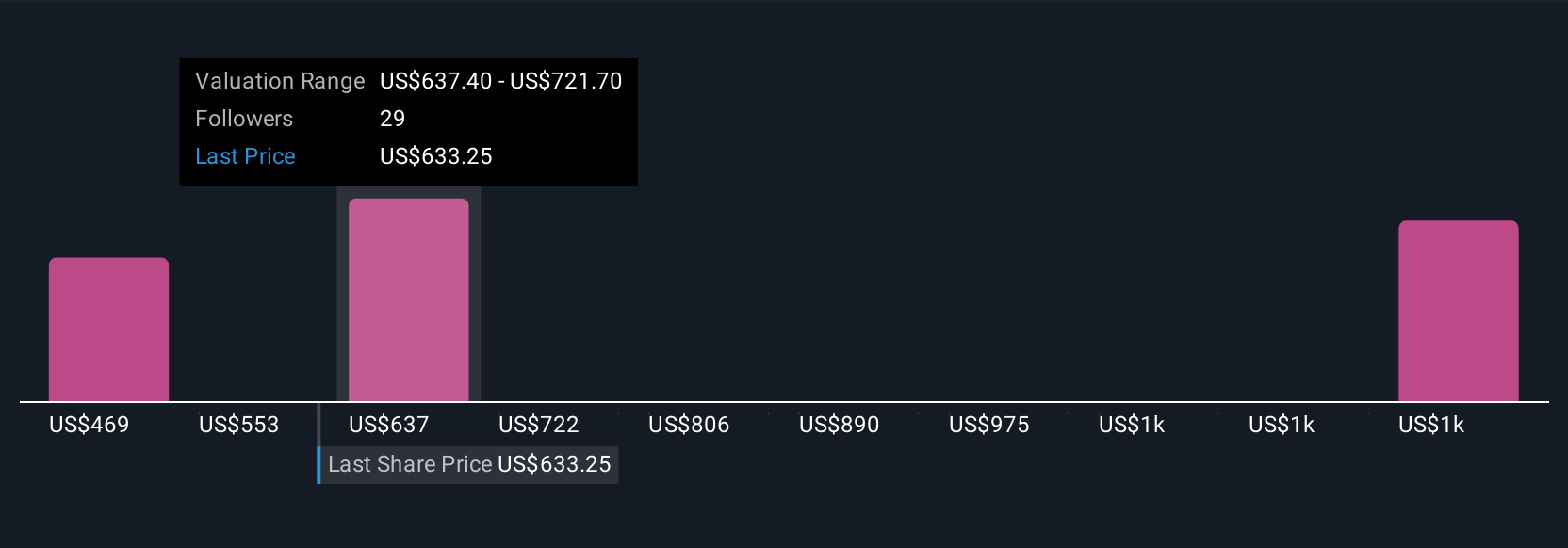

例えば、Simply Wall Stに掲載されているEMCOR Group Narrativesの中には、中程度の成長前提を使用して公正価値を1株当たり468.79ドルと低く見積もっている投資家もいれば、より楽観的なシナリオの下では1株当たり716.00ドルまではるかに高い公正価値の可能性を見ている投資家もいます。このように、Narrativesは、他の誰もが使っている数字だけでなく、あなたが実際に信じているビジネスに基づいて投資するための、柔軟で使い勝手の良い方法なのです。

EMCORグループについては、2つの代表的なEMCORグループ・シナリオのプレビューをご覧いただくことで、実に簡単にご理解いただけます:

公正価値:716.00ドル

過小評価されている-8.62%

収益成長率前提:9.81

- アナリストは、堅調なセクター需要、過去最高水準の多様なプロジェクト受注残、データセンター、ヘルスケア、先端製造業などの分野への継続的な事業拡大が、数年にわたる収益と利益率の伸びを支えていると見ている。

- 戦略の中心は、買収、デジタル統合、プレハブ製造と技術人材への投資である。これらの要素は競争力を高め、経営効率を改善し、労働力不足への耐性を可能にする。

- コンセンサス目標では、2028年までに売上高206億ドル、利益14億ドルを想定している。継続的なリスクとしては、人件費、統合の課題、再生可能エネルギーへのエクスポージャーの制限などがあり、見通しは緩和されている。現在の株価はアナリストのフェアバリューに近い。

フェアバリュー:468.79ドル

割高:39.6%

収益成長率前提:9.0

- 強気のトレンドには、継続的なインフラ支出、データセンターと電化プロ ジェクトの旺盛な需要、最近のM&Aの成功が含まれ、EMCORの一貫した 収益と利益率の成長を後押ししている。

- リスクとしては、景気循環、労働力不足、賃金動向の厳しさ、サプ ライチェーンのインフレ、政府支出や規制の変化に対する同社の敏感 さなどが挙げられる。これらの要因はすべて、利益率と長期的業績に影響を与える可能性がある。

- 現在の株価は、この本源的価値の推定値を大きく上回っている。ファンダメンタルズは堅実だが、投資家は高い成長見通しと割高リスクや業界のボラティリティを天秤にかける必要がある。

EMCORグループにはまだ何かあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、EMCOR Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:EME

Advertisement