Advertisement

- カミンズ社の株価が今、本当にお買い得なのかどうか疑問に思っているのはあなただけではない。あなただけではない。今日の株価で、多くの投資家がカミンズの真価を再評価している。

- 株価は年初来で23.3%急騰し、過去3年間で92.9%上昇しているが、直近30日間では0.9%わずかに戻している。

- この最近の変化は、業界全体の楽観論と、戦略的提携や注目すべき買収を含む代替電力セクターにおけるカミンズの見出しを飾る動きを背景としている。これらは、同社の長期的な方向性と成長の可能性について、興奮と新たな疑問の両方を呼び起こしている。

- 最新のバリュエーション・レビューでは、カミンズの割安度は6点満点中5点であり、これは印象的である。しかし、本当のところは見出しの数字だけではありません。異なる評価方法がどのように積み重なるかを探り、この銘柄が実際にどの程度の価値があるのかを評価する、より賢い方法をご覧ください。

カミンズは昨年、23.5%のリターンを達成した。これが機械業界の他の銘柄とどのように比較されるかをご覧ください。

アプローチ1:カミンズの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日のドルに割り戻すことによって企業の価値を推定します。このアプローチは、投資家が短期的な市場の変動ではなく、長期的なファンダメンタルズに基づいて、事業の真の価値を測定するのに役立ちます。

カミンズの場合、直近で報告されたフリー・キャッシュ・フロー(FCF)は16.7億ドルである。アナリストは、この数字が着実に上昇し、フリー・キャッシュ・フローが2029年までに約46.3億ドルに達すると予測している。この先、継続的な成長を考慮し、数値は外挿されているが、焦点は今後10年間の拡大である。ここでの予測はすべて米ドルで表示されている。

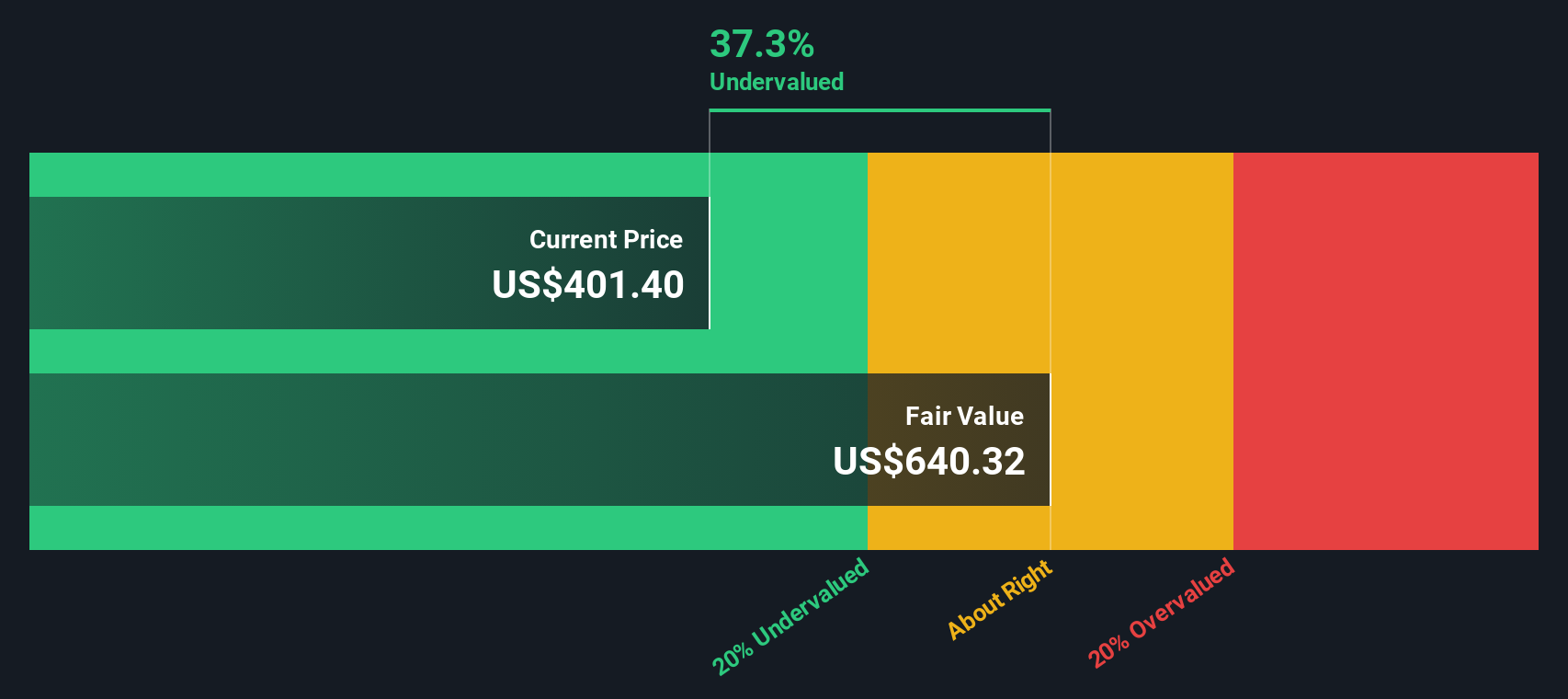

DCFモデルに基づくと、カミンズの1株当たりの本源的価値、すなわち「公正価値」は597.68ドルとなる。これは現在の市場価格と比べて28.3%のディスカウントであり、特筆すべき過小評価である。

モデルは決して完璧に将来を予測することはできないが、これらの数字は、広く評価されているこの方法論によれば、カミンズ社の株価は、将来のキャッシュフローが価値を持つ可能性のある金額よりもかなり低く取引されていることを示唆している。

結果過小評価

当社の割引キャッシュフロー(DCF)分析は、カミンズが28.3%過小評価されていることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて840以上の割安株を発見してください。

カミンズのフェアバリューの算出方法の詳細については、当社レポートのバリュエーションセクションをご覧ください。

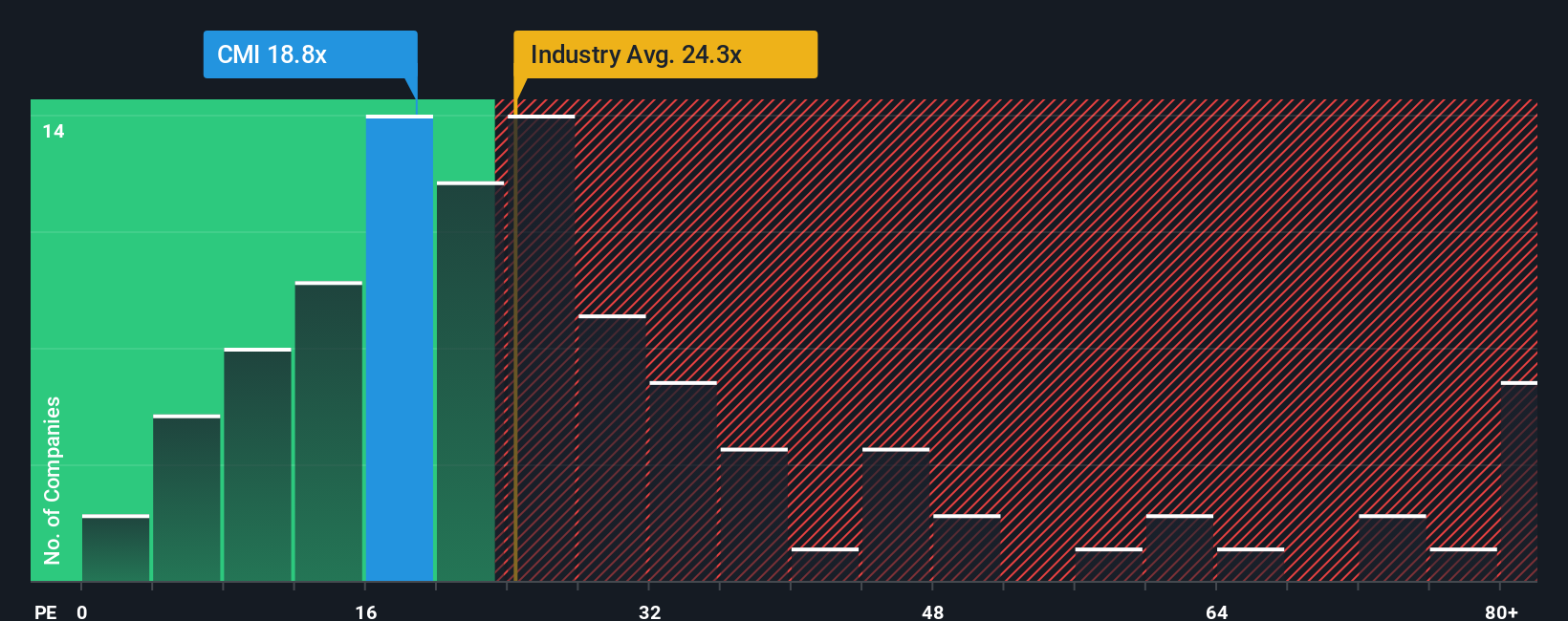

アプローチ2:カミンズの株価収益率(PER

株価収益率(PER)は、企業の現在の株価と1株当たり利益を直接的に関連付けるため、カミンズのような一貫して利益を上げている企業にとって、広く使用されている実用的な評価指標です。この指標は、投資家が1ドルの利益に対してどれだけの金額を支払っているかを素早く測定することを可能にし、確立された収益事業を評価する際に特に役立ちます。

正常な」または公正なPERは、成長への期待や事業特有のリスクによって変化します。一般的に、より速く、より確実な成長が期待される企業は、より高いPERを正当化する。リスクの高い企業や成長の遅い企業は、低いPER倍率で取引される傾向がある。

カミンズは現在20.1倍のPERで取引されている。機械業界の平均 PER は 23.5倍、同業他社グループの平均 PER は 21.9倍です。これは、カミンズがその業界と主な競合の両方よりも保守的な価格設定であることを意味します。しかし、Simply Wall Stが独自に開発した「フェア・レシオ」モデルは、企業の収益成長見通し、利益率、規模、業界、リスクなどの重要な要素を考慮し、カミンズにとって現在30.5倍の倍率が妥当であることを示唆している。

これらの企業固有の要素を総合することで、フェア・レシオは、成長の可能性とリスクの実質的な違いを考慮するため、適切な評価を示すための、より調整されたベンチマークを提供します。この30.5倍という公正なベンチマークと実際のPER20.1倍を比較すると、現在の価格ではかなりの過小評価がある可能性が示唆される。

結果過小評価

PEレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1411社をご覧ください。

意思決定をアップグレード:カミンズの物語を選ぼう

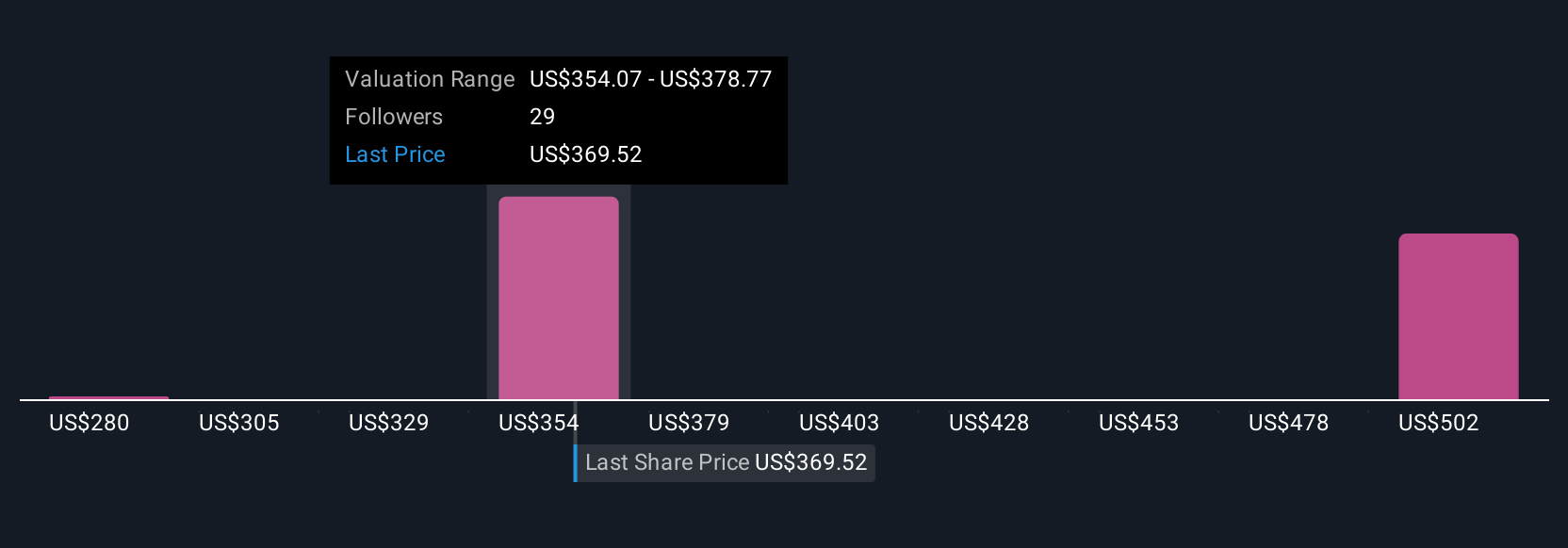

先に、評価を理解するさらに良い方法があると述べたので、ナラティブを紹介しよう。ナラティブはシンプルかつ強力な投資ツールであり、その企業のユニークな事業状況や将来の見通しを一連の財務予測や公正価値の見積もりと結びつけることで、その企業について独自のストーリーを語ることができる。ナラティブは、単にコンセンサス数字に依存するのではなく、クリーンエネルギーにおける強み、市場サイクルによるリスク、AI主導の需要によるアップサイドなど、カミンズについてあなたが信じていることを、収益、マージン、価値の独自の見積もりに変換する力を与えます。

ストーリーは企業のストーリーを数字に結びつけ、新製品発売、規制、業績変動などの要因が公正価値にどのような影響を与えるかを投資家なら誰でも簡単に確認できるようにします。シンプリー・ウォールセントのコミュニティ・ページで無料で利用できるナラティブはダイナミックで、ニュース速報や業績報告書が発表されると即座に更新されるため、投資家が自信を持って売買のタイミングを判断するのに役立ちます。

例えば、カミンズは電力システムの需要が好調でマージンが拡大しているため、1株当たり500ドルに達する可能性があると予想する投資家もいれば、競争や規制のリスクを考慮し、公正価値は350ドルと低いと見る投資家もいる。どのような見方であれ、Narrativesはあなたの視点を現実のものとし、リアルタイムで市場と比較するのに役立ちます。

カミンズにはまだ何かあると思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cummins が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:CMI

Advertisement