デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 つまり、賢い投資家たちは、企業の危険性を評価する際、負債(通常は倒産に関与する)が非常に重要な要素であることを知っているようだ。 他の多くの企業と同様、アレジオン・ピーエルシー(NYSE:ALLE)も負債を利用している。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債がもたらすリスクとは?

負債は、事業が新たな資本またはフリー・キャッシュ・フローで返済に窮するまで、事業を支援する。 資本主義の一部とは、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 しかし、希薄化に取って代わることで、負債は、高い収益率で成長に投資するための資本を必要とする企業にとって、極めて優れた手段となり得る。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討します。

アレジオンの負債とは?

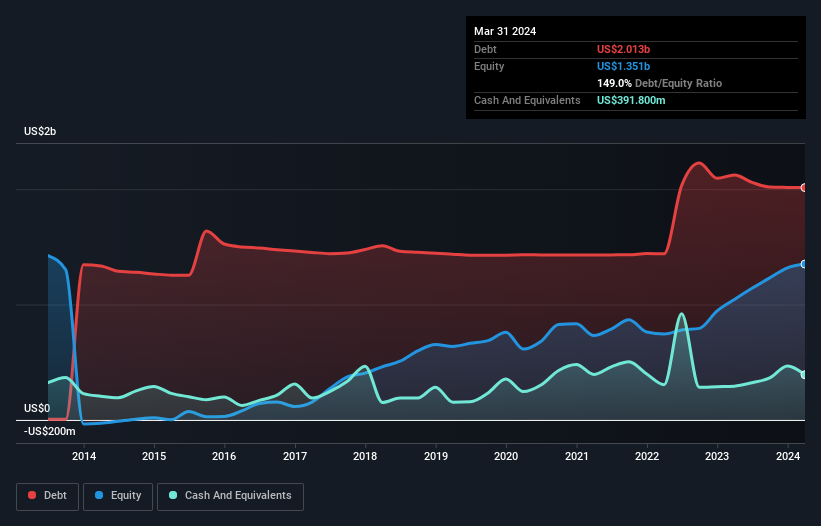

過去の数字は下の図をクリックしてご覧いただけますが、2024年3月のアレジオンの負債額は20億1,000万米ドルで、1年前の21億2,000万米ドルから減少しています。 しかし、3億9,180万米ドルの現金準備金があるため、純負債は約16億2,000万米ドルと少ない。

アレジオンのバランスシートの健全性は?

最新の貸借対照表データによると、アレジオンは1年以内に10億3,000万米ドルの負債を抱え、その後19億1,000万米ドルの負債が返済期限を迎える。 これを相殺するものとして、3億9,180万米ドルの現金と、12ヶ月以内に返済期限が到来する4億4,800万米ドルの債権がある。 つまり、負債が現金と(短期)債権の合計を21億1000万米ドル上回っている。

公開されているアレジオンの株式価値は110億米ドルという非常に素晴らしいものであるため、このレベルの負債が大きな脅威となることはなさそうである。 しかし、十分な負債があるため、株主は今後もバランスシートを監視し続けることをお勧めする。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った数値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ容易にカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定している。 この手法の利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その有利子負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することです。

アレジオンの純有利子負債はEBITDAの1.9倍で、有利子負債を潔く活用していることがわかる。 また、直近12ヶ月のEBITが支払利息の8.9倍であったことも、このテーマと調和している。 アレジオンは昨年、EBITを9.6%伸ばした。 しかし、これは負債に関してはプラスである。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、アレジオンの健全なバランスシートを今後維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そこで論理的なステップは、実際のフリー・キャッシュ・フローに見合うEBITの割合を見ることである。 直近の3年間で、アレジオンはEBITの66%に相当するフリー・キャッシュ・フローを記録した。フリー・キャッシュ・フローが利子と税金を除いたものであることを考えると、これは通常の水準である。 この冷徹なキャッシュは、負債を減らしたいときに減らせることを意味する。

当社の見解

良いニュースは、アレジオンのEBITをフリー・キャッシュフローに変換する実証された能力は、ふわふわの子犬が幼児を喜ばせるように、私たちを喜ばせるということです。 また、金利カバー率も非常に心強い。 前述の要素を総合すると、アレジオンは負債をかなり楽に処理できる。 プラス面では、このレバレッジは株主リターンを高めることができるが、潜在的なマイナス面は損失のリスクが高まることであり、バランスシートを監視する価値がある。 負債水準を分析する場合、バランスシートは当然始めるべき場所である。 しかし最終的には、どの企業も貸借対照表の外に存在するリスクを含みうる。 例えば、アレジオンの2つの警告サインを発見しました。

結局のところ、純債務のない企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

If you're looking to trade Allegion, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Allegion が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.