サンラン・インク(NASDAQ:RUN)の株主は、株価が先月29%の上昇を記録し、以前の低迷から回復したことに興奮しているだろう。 残念なことに、先月の上昇では昨年1年間の損失はほとんど解消されず、株価は依然として22%下落している。

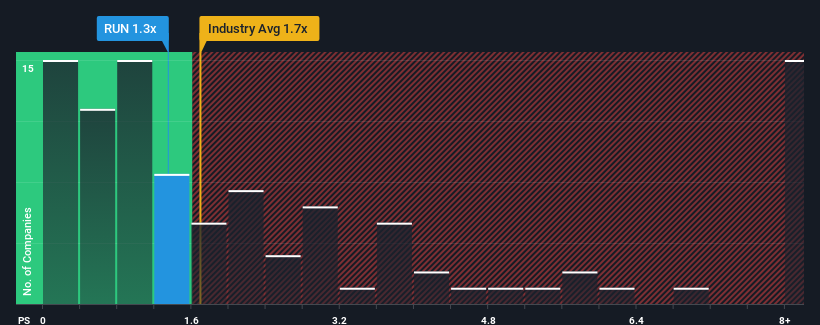

SunrunのPER(株価純資産倍率)1.3倍は、PERの中央値が1.7倍程度である米国の電気業界と比べると、かなり「中途半端」である。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

Sunrunのパフォーマンス

Sunrunは最近、収益が減少しており、平均して収益がある程度伸びている他社と比べても、あまり芳しくない。 多くの人が、低迷する収益実績が前向きに強まることを期待しているため、P/Sが下がらないのかもしれない。 もしそうでないなら、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

アナリストの今後の予測をご覧になりたい方は、サンランの無料 レポートをご覧ください。収益予測はP/Sレシオと一致するか?

SunrunのようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している場合だけです。

振り返ってみると、昨年は同社のトップラインが12%減少するという悔しい結果となった。 しかし、直近の3年間は、短期的な業績には不満が残るものの、全体としては103%の増収という素晴らしい結果を残している。 紆余曲折はあったが、それでも最近の増収は同社にとって十分すぎるものだったと言えるだろう。

展望に目を向けると、同社をウォッチしているアナリストの推定では、今後3年間は年率14%の成長が見込まれる。 一方、他の業界は毎年46%ずつ拡大すると予測されており、その魅力は際立っている。

この点を考慮すると、SunrunのP/Sが他社の大半と同水準にあるのは不思議だ。 ほとんどの投資家は、かなり限定的な成長予想を無視し、この銘柄へのエクスポージャーを得るために高い金額を支払っているようだ。 これらの株主は、P/Sが成長見通しに沿った水準まで下落した場合、将来的に失望を味わう可能性がある。

要点

Sunrunの株価は最近勢いがあり、それによってP/Sが他の業界と同水準になっている。 売上高株価比率は、特定の業界では価値を測る尺度としては劣るという議論があるが、強力な景況感指標となり得る。

Sunrunの収益成長予測が、より広い業界と比較して比較的控えめであることを考えると、現在のP/Sレシオで取引されているのを見るのは驚きだ。 現時点では、将来予想される収益が、よりポジティブなセンチメントを長く支えるとは思えないため、我々はP/Sに自信を持っていない。 このような状況は、現在および将来の投資家にとってリスクであり、収益の伸び悩みがセンチメントに影響すれば、株価が下落する可能性がある。

他にもリスクがあることをお忘れなく。例えば、Sunrunの注意すべき5つの兆候( 1つは重大)を挙げてみた。

過去に堅実な収益成長を遂げた企業がお好みであれば、力強い収益成長を遂げ、PERが低い他の企業の 無料コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sunrun が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.